Bilanzanalyse gehört für jeden, der sich intensiver mit Unternehmensbewertung auseinandersetzt, zum notwendigen Rüstzeug. Ob es um Investment-Entscheidungen, Fairness Opinions, oder Sachverständigengutachten geht: Ein tiefes Verständnis für die Rechenwerke des Unternehmens ist die Basis einer jeden Bewertung. Doch heute reicht der Blick auf die Zahlen alleine nicht mehr aus, vielmehr muss auch tief dahinter analysiert werden. In einer losen Reihe von Beiträgen wollen wir ein paar der modernen Probleme der Bilanzanalyse etwas genauer anschauen.

Bilanzanalyse gehört für jeden, der sich intensiver mit Unternehmensbewertung auseinandersetzt, zum notwendigen Rüstzeug. Ob es um Investment-Entscheidungen, Fairness Opinions, oder Sachverständigengutachten geht: Ein tiefes Verständnis für die Rechenwerke des Unternehmens ist die Basis einer jeden Bewertung. Doch heute reicht der Blick auf die Zahlen alleine nicht mehr aus, vielmehr muss auch tief dahinter analysiert werden. In einer losen Reihe von Beiträgen wollen wir ein paar der modernen Probleme der Bilanzanalyse etwas genauer anschauen.

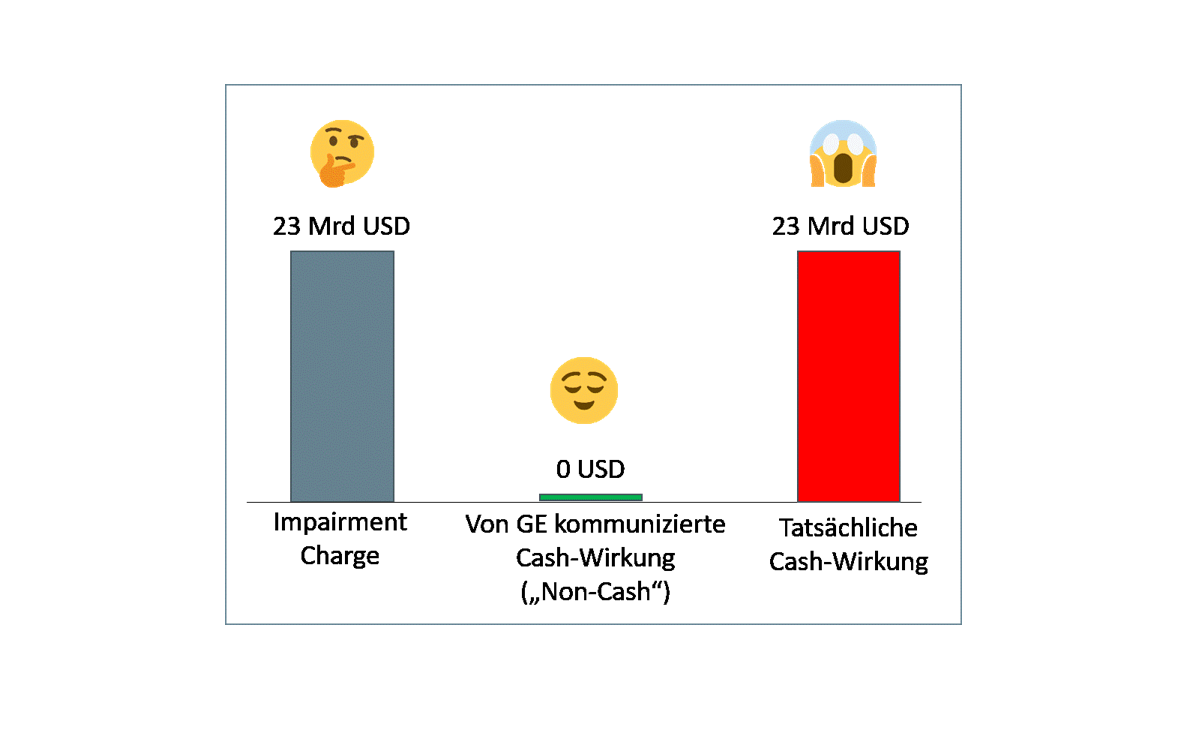

2018 war ein schreckliches Jahr für General Electric. Das Unternehmen musste eine 23 Mrd. USD Abschreibung auf den Goodwill (Impairment) verbuchen – im Wesentlichen im Zusammenhang mit Vermögenswerten, die bei der Akquisition des Energiegeschäfts von Alstom im Jahr 2015 entstanden sind. Der erst knapp ein Jahr zuvor neu-installierte CEO John Flannery wurde kurz vorher vom Hof gejagt und durch H. Lawrence Culp Jr. ersetzt.

Doch allzu dramatisch sah das Unternehmen diese Entwicklung offenbar nicht. In der Pressemitteilung am 1. Oktober 2018 unterstrich das Unternehmen schon in der Überschrift: „Company to take non-cash impairment charge related to GE Power“. Auch die Nachrichtenagentur Reuters schlossen sich dem Urteil an: „The non-cash charge primarily relates to…“, ebenso wie einige Aktienanalysten. Non-Cash also! Die Betonung dieses Umstands soll heißen: Keine Sorge, es ist nur Rechnungslegung! Es hat nichts mit unseren Cashflows zu tun – und Cash ist schließlich King!

Ein solches Wording ist im Übrigen nicht neu. Schon die Deutsche Telekom hob im Jahr 2001 die „Non-Cash“-Natur der Multi-Milliarden Abschreibung auf UMTS-Lizenzen und Firmenwerte hervor. Siemens fasste im Jahr 2010 nach einer 1,4 Mrd Euro Abschreibung in der Healthcare-Divsion zum Abschluss der Adhoc-Mitteilung zusammen: „The impairment has no cash impact.“ Sony stellte im Jahr 2011 im Zusammenhang mit einer ca. 3 Mrd. Euro Abschreibung auf aktive Steuerlatenzen explizit klar: „The valuation allowance is a non-cash charge and does not have any impact on Sony’s consolidated operating income or cash flow“. Und im Jahr 2018 ließ der schwedische Autozulieferer Autoliv schon in der Überschrift der Meldung an den Kapitalmarkt keine Zweifel über den Charakter des Impairments : „Autoliv records non-cash charge…“ Im Text der Meldung konnte man dann den Begriff „non-cash“ noch etliche Male lesen – immer im Zusammenhang mit beschwichtigenden Worten. Und in diesem Sinne ließen sich noch zahlreiche weitere Beispiele mit ähnlicher Message finden: Immer geht’s um Abschreibungen und immer wird die fehlende Zahlungswirksamkeit betont.

Doch all diese Darstellungen haben ein schwerwiegendes Problem: Sie sind nämlich ungefähr von gleicher inhaltlicher Qualität wie die Mitteilung eines Piloten, dass gerade alle Triebwerke ausgefallen sind und das Flugzeug sich im freien Fall befindet, aber dass – keine Sorge – alle Passagiere und die Besatzung wohlauf sind:

Erstens, streng genommen sind beide Aussagen richtig. Solange das Flugzeug noch fällt, sind die Gesundheitsschäden überschaubar. Und auch bei den Impairments gibt es in der betreffenden Periode tatsächlich meist keine relevante Cash-Wirkung – nicht einmal steuerliche Wirkungen ergeben sich üblicherweise, da die Wertkorrekturen nur in den Konzernabschlüssen auftauchen.

Zweitens, in beiden Fällen wird sich die Lage mit sehr hoher Wahrscheinlichkeit sehr bald sehr dramatisch ändern. Dies leuchtet beim Flugzeugabsturz unmittelbar ein. Beim Impairment – also einer Wertkorrektur – ist es so, dass es erfolgt, gerade WEIL sich die Aussichten bezüglich der zukünftigen Cashflows stark ins Negative gedreht haben. So muss General Electric abschreiben, weil die erworbenen Alstom-Assets in der Zukunft niedrigere Cashflows generieren werden, als man ursprünglich angenommen hat. Genauso war es bei Siemens, der Telekom und Autoliv. Und Sonny sah sich 2011 schlicht und ergreifend mit der Tatsache konfrontiert, dass die steuerlichen Verlustvorträge nicht cash-wirksam gehoben werden können, weil die Performance der Ländergesellschaften dafür in Zukunft (aus Sicht 2011) nicht ausreichen wird. In allen Fällen das gleiche: massive negative Korrekturen der zukünftig erwarteten Cashflows (d.h. massive zukünftige Cash-Wirkungen) führen zu den Impairments.

Und drittens, beide Aussagen gehen schon fast zynisch am Thema vorbei. Denn der punktuelle, aktuelle Zustand ist weder bei der Gesundheitssituation der Flugzeuginsassen noch bei der Cash-Wirksamkeit der Abschreibungen von entscheidender Bedeutung. Es sind unzweifelhaft die nächsten Momente die zählen. „Für das Gewesene gibt der Kaufmann nichts“, konstatierte einst Hans Münstermann, einer der Vertreter der Kölner Schule der Unternehmensbewertung, sehr treffend schon im Jahr 1966.

Wer nun denkt, die Kommunikation ist ein Versehen der Unternehmen, der liegt wohl falsch. So oft man die Betonung der Non-Cash-Wirkung von Belastungen hört, so selten unterstreichen die Unternehmen einen Non-Cash-Effekt bei positiven Effekten. Im Gegenteil! Als bspw. das französische Textil-Unternehmen Chargeurs SA im Jahr 2015 aufgrund verbesserter Geschäftsaussichten steuerliche Verlustvorträge in Höhe des nahezu gesamten Jahresüberschusses aktivierte (ein nicht-zahlungswirksames Event in der entsprechenden Periode, mit positiver Zahlungswirksamkeit in den Folgeperioden), wiesen sie in der Investorenpräsentation sehr aktiv auf den „leading to improved free cash flows“-Charakter hin.

Mit diesem Informations-Wirrwarr muss man in der Unternehmensbewertung sehr vorsichtig umgehen. Denn meist stecken – wie auch in den obigen Beispielen – in den Abschreibungen sehr hohe quantitative Werte. Daher eine kleine Analyse Roadmap für Unternehmensbewerter und Bilanzanalysten: Bei Abschreibungen auf Vermögenswerte sind grundsätzlich drei unterschiedliche Cashwirkungen zu unterscheiden:

Non-Cash: Ein Windrad wird gekauft und über die Nutzungsdauer planmäßig abgeschrieben. Bei einer solchen Projektbetrachtung liegt die Wertanpassung (hier planmäßige Abschreibung) zeitlich NACH dem (Cash-) Event. Hier indiziert die Abschreibung keinerlei Cashwirkung (abgesehen von steuerlichen Effekten). Das Projekt wird irgendwann einmal auslaufen. Ein Terminal Value wird hier nicht angesetzt.

Soft Cash: Typischerweise wird bei Unternehmensbewertungen das sogenannte Going Concern, d.h. die Weiterführung des Unternehmens, unterstellt. Planmäßige Abschreibungen auf Vermögenswerte stehen hier ZWISCHEN zwei (Cash-) Ereignissen. Sie beziehen sich zwar auf ein vergangenes Ereignis, nämlich die ursprüngliche Anschaffung des betreffenden Vermögensgegenstands. Sie liegen aber auch vor der zukünftigen Ersatzinvestition. In einem Unternehmen mit homogener Asset-Struktur (d.h. mit gleichmäßig verteilter Altersstruktur der Vermögenwerte von alt bis neu, und damit auch regelmäßigen und nur wenig schwankenden Ersatzinvestitionen) ist die Summe der planmäßigen Abschreibungen meist ein sehr guter Ausgangspunkt für die Schätzung der (cash-wirksamen) zukünftigen Ersatzinvestitionen. Die Abschreibungen haben damit eine Indikatorfunktion für die zukünftige Ersatzinvestitionszahlungen. Mit diesen zukünftigen Cash-Abflüssen für den Ersatz sind aber auch Cash-Zuflüsse aus der Nutzung der dann neuen Vermögenswerte verbunden. Daher ergibt sich hier nur eine Soft-Cash-Wirkung.

Hard Cash: Außerplanmäßige Abschreibungen bzw. Impairments habe regelmäßig eine harte direkt durchgreifende Cash-Wirkung. Hier findet die Abschreibung VOR dem (Cash-) Event statt. Die negativen Cash-Effekte kommen erst noch in der Zukunft. Und anders, als bei den planmäßigen Abschreibungen, bekommt das Unternehmen in diesem Fall als Gegenleistung für die Wertkorrektur: Nichts! Das Impairment schlägt voll durch – ohne Kompensation.

Natürlich ist bei den Ausführungen unterstellt, dass der CFO des Unternehmens auch vernünftig an das Thema Impairment herangegangen ist. D.h., dass die Korrektur auch der tatsächlichen Wertveränderung entsprochen hat und frühzeitig vorgenommen wurde. Daran darf man aber angesichts des plötzlichen Auftretens des General Electric-Impairments durchaus seine Zweifel haben (die US-amerikanische Wertpapieraufsicht SEC teilt im Übrigen diese Zweifel und untersucht den Vorgang nun etwas genauer). Wie man mit solchen Zweifeln als Unternehmensbewerter umzugehen hat, ist dann Teil eines der nächsten Beiträge zur Bilanzanalyse.