Mit einer Empfehlung zur Anwendung von Unternehmensbewertungsmodellen in Zeiten der Corona-Krise (HIER) hat sich der Fachausschuss für Unternehmensbewertung und Betriebswirtschaft des IDW (FAUB) vor wenigen Tagen an die deutschen Wirtschaftsprüfer gewandt. Die wesentlichen Aussagen des FAUB-Beitrags sind:

- Die Unsicherheit bezüglich der zukünftigen Entwicklung der wirtschaftlichen Performance von Unternehmen ist aktuell sehr hoch und schwer zu greifen („…Entwicklungen sich stochastisch verändern und sich dabei dynamisch verstärken oder reduzieren können“).

- Unsicherheit ist – dem Äquivalenzprinzip folgend – bei der Anwendung von Zukunftserfolgswertverfahren (Anmerkung: bspw. Discounted Cash Flow Verfahren) an zwei Stellen zu berücksichtigen: dem Erwartungswert künftiger Zahlungsströme und „hierzu äquivalent“ in der Risikoprämie, die Investoren für die Übernahme der Unsicherheit fordern.

- Auch wenn es in der Einleitung noch anders klingt („…führen mittelbar auch zu großer wirtschaftlicher Unsicherheit, die im Frühjahr 2020 weltweit u.a. einen drastischen Einbruch der Börsenkurse verursacht hat“), sind die aktuellen Entwicklungen am Aktienmarkt vorwiegend als technischer Natur dargestellt (Herdeneffekte, Liquiditätsbedürfnisse, Handelsalgorithmen, etc). Die Unternehmensbewertungen für Zwecke ökonomischer Entscheidungen („z.B. … Kapitalmaßnahmen, M&A-Transaktionen, Impairment-Tests oder gutachtlichen Bewertungen“) sind etwas anderes („Von den Kursen börsennotierter Gesellschaften sind die nach fundamentalanalytischen Wertermittlungsmethoden ermittelten Werte… zu unterscheiden“). Im Rahmen der Unternehmensbewertung sind daher bei der Messung der Risikoprämie die jüngsten Aktienmarktentwicklungen nicht zu berücksichtigen („…kurzfristige Ausschläge und mögliche Übertreibungen der Kapitalmärkte als momentanen und nicht zwingend langfristigen Stimmungsindikator einzuordnen“)

Diese Aussagen erfordern eine Einordnung, da die Verlautbarungen des FAUB typischerweise über die adressierten Wirtschaftsprüfer ein breites Feld an Unternehmensbewertungsanlässen betreffen – von der gutachtlichen Seite über die rechnungslegungsbezogene Anwendung bis hin zu Beratungsthemen im Zusammenhang mit Transaktionen.

Hat die allgemeine Unsicherheit zugenommen?

Los geht’s mit dem Punkt, über den es wohl keine großen Differenzen gibt. Fundamental gesehen, hat die sogenannte „Visibilität“, die Vorhersagbarkeit von zukünftigen Entwicklungen, in den letzten Wochen radikal abgenommen. Uns fehlen schlicht und ergreifend die belastbaren historischen Erfahrungen mit ähnlichen Situationen, sodass die Coronavirus-Situation im Kern für die meisten Geschäftsmodelle aktuell der Bewertungssituation von Start-Up Unternehmen nicht unähnlich ist. Wir haben aktuell schlicht und ergreifend keine starke sogenannte „Basisrate“ für unsere Prognosen, also kein intertemporal mehr oder weniger stabiles Grundrauschen, das die mögliche Verteilung von zukünftig erwarteten Ereignissen enger machen könnte. Wie lange dauert die Coronavirus-Krise hierzulande? Aktuell nicht auf seriöser Basis hinreichend sinnvoll beantwortbar, auch wenn wir täglich die Nachrichten verfolgen. Wie lange dauert die Krise in anderen Ländern, in denen das zu bewertende Unternehmen Absatzmarkt- oder Lieferketten-Exposure aufweist? Noch schwieriger vorherzusagen in den meisten Fällen, da wir einfach zu wenig Einblick in die politischen Prozesse in anderen Ländern haben. A propos Politik: Dass im Rahmen der Coronavirus-Krise nicht nur originär betriebswirtschaftliche, marktliche Effekte, sondern auch und insbesondere politische Einflüsse die zukünftigen Entwicklungen prägen, macht die Prognose für einen typischerweise betriebswirtschaftlich geschulten Analysten oder Investor nur noch komplexer. Und die Probleme hören nicht bei der Krisenlängen-Vorhersage auf: In welchem Umfang wird es später Aufholprozesse geben? Wie werden sich Marktanteile durch unterschiedliche spätere Wiederöffnungszeiten der nationalen Märkte verschieben. Welche langfristigen strukturellen Verschiebungen werden wir sehen? Usw. Für all das gilt aktuell: Höchste Prognoseunsicherheit! Wer das Statement des FAUB liest, der wird auch erkennen, dass die grundsätzlichen Einschätzungen zur Risikolage nicht besonders von unserer abweicht (auch wenn sie dort etwas anders dargestellt ist).

Wir haben in zwei bisherigen Beiträgen zum bewertungsanalytischen Umgang mit der Coronavirus-Krise bereits versucht, ein paar Empfehlungen zur besseren Prognose in diesen Zeiten abzuleiten (die [in Englisch verfassten] Beiträge finden sich HIER und HIER). Aber dort geht es zugegebenermaßen im Wesentlichen um Reaktionseffekte, um Wenn-Dann Darstellungen: Wie funktionieren Unternehmen und Märkte, wenn es zu dauerhaften Beschränkungen auf der Absatz- und/oder Zulieferseite kommt? Usw. Es geht weniger um die „Basisrate“ (Wie lange und in welchen Detailbereichen des Wirtschaftens werden die Verwerfungen anhalten?). Der Grund für dieses Vorgehen ist einfach: Wir wissen über die Basisrate zu wenig!

Risiko ist sowohl im Zähler als auch im Nenner zu berücksichtigen?

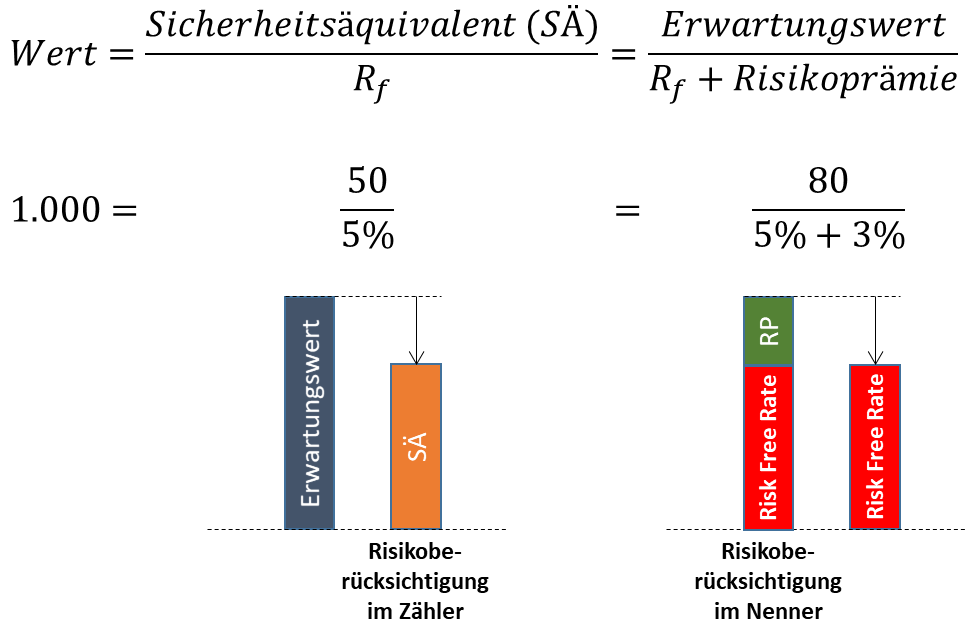

Weiter geht’s mit der Frage, wie Unsicherheit im Bewertungsmodell abgebildet werden sollte. Eine etwaig gestiegene Unsicherheit ist nämlich klar von irgendwelchen Erwartungswerteffekten zu trennen. So kann es aktuell durchaus sein, dass der Bewerter im Mittel eine unveränderte Entwicklung erwartet (d.h. keine Änderungen beim Erwartungswert), aber die Bandbreite der möglichen Ausprägungen deutlich zunimmt (höhere Unsicherheit). Oder dass sowohl die mittleren Erwartungen zurückgehen, als auch die Bandbreite zunimmt, oder auch für bestimmte Geschäftsmodelle wie bspw. manche Hersteller von Sanitärprodukten: Dass die mittleren Erwartungen sich verbessern und gleichzeitig die Bandbreite der Ausprägungen zunimmt. Die konkrete Kombination aus Erwartungswert und Unsicherheit sollte einer fundamentalen Analyse entspringen, aber unabhängig davon, was dabei herauskommt: Die Wirkungen sind getrennt im Erwartungswert und im Risikomaß zu berücksichtigen.

Wir bilden in den barwertorientierten Bewertungsmodellen Unsicherheit bezüglich der zukünftigen Entwicklungen in der Praxis üblicherweise durch eine Adjustierung der Diskontierungsrate ab (sogenannte Risikozuschlagsmethode). Die Notwendigkeit zur Berücksichtigung dieser Adjustierung kommt aus dem Phänomen der Risikoaversion, das besagt, dass Investoren ceteris paribus eine sichere Situation einer riskanteren Situation vorziehen. Im Zähler, also in den erwarteten Zahlungsströmen, kommt es üblicherweise in der Praxis zu keinen Risikoanpassungen. Im Zähler werden die möglichen unterschiedlichen Ausprägungen somit eigentlich nur in einem Erwartungswert aggregiert.

Insofern sind die FAUB-Ausführungen zur Risikoberücksichtigung im Modell mindestens ungenau: Die Wertwirkung von Unsicherheit muss im Barwertmodell ENTWEDER im Nenner [Risikozuschlagsmethode, praxisüblich] ODER im Zähler [Sicherheitsäquivalenzmethode] berücksichtigt, nicht aber an beiden Stellen! Hier unterscheidet sich die Unsicherheitsberücksichtigung von der Berücksichtigung von bspw. Inflation, die sowohl im Zähler, als auch im Nenner identisch zu berücksichtigen ist (zudem sein angemerkt, dass die Art der Risikoberücksichtigung nichts mit dem sogenannten Äquivalenzprinzip der Unternehmensbewertung zu tun, da dieses lediglich Aussagen zum Verhältnis von Alternativinvestition und zu bewertendem Unternehmen macht). Der Eindruck, den der FAUB-Beitrag vermittelt, dass ja eine saubere Erwartungswertbildung schon ausreicht (überspitzt gesagt), um das erhöhte Risiko abzubilden („Die aus der Corona-Krise resultierende erhöhte Unsicherheit reflektiert sich somit …. über die Planungen in den Cashflows….“ + unveränderte Marktrisikoprämie), ist daher falsch.

Auch wenn wir hier beide Varianten mit dem Ziel der Ausräumung des Missverständnisses dargestellt haben, so ist natürlich weiterhin nur die Risikozuschlagsmethode relevant. Es gibt überhaupt keinen Grund davon abzuweichen. Im Gegenteil: Es sei hier darauf hingewiesen, dass eine Abkehr von der Risikozuschlagsmethode plus eine Coronavirus-spezifische (evtl. partielle Sicherheitsäquivalenzmethode) a) im Prozedere völlig unüblich ist, b) das Risiko von Doppelzählungen bzw. NIchtberücksichtigungen massiv erhöht, c) subjektiven Risikoberücksichtigungen (à la ‚Hab ich schon im Zähler berücksichtig‘) Tür und Tor öffnet und d) angesichts des Profils der Coronavirus-induzierten Risiken (schwer spezifizierbar) nicht praktikabel ist.

Höhere Unsicherheit, aber keine höhere Risikoprämie?

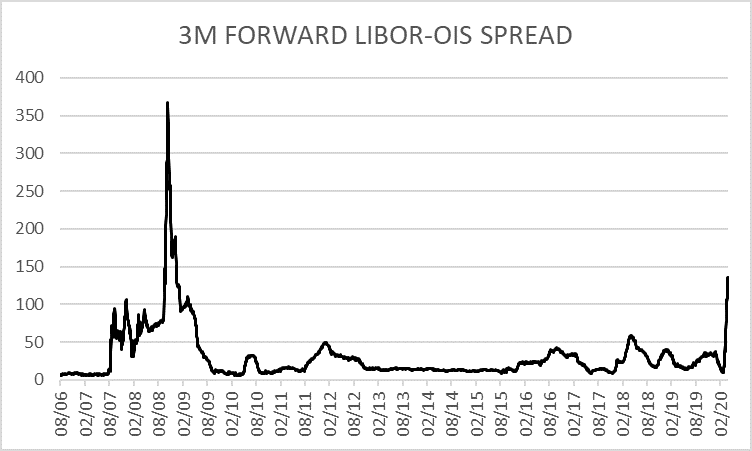

Dies bringt uns schließlich zu den Ausführungen zur Irrelevanz der jüngsten Kapitalmarktentwicklungen und der fundamentalen Risikobeurteilung für die Höhe der Marktrisikoprämie. Zunächst muss man sagen, dass es in den letzten Wochen tatsächlich nicht-fundamentale Effekte am Aktienmarkt zu beobachten gab. So sind bspw. die Liquiditätsbedürfnisse bei Investoren generell gestiegen. Dies wurde u.a. dadurch gefördert, dass die Refinanzierungsmöglichkeiten seit Ausbruch der Krise angespannter sind. Bemerkbar macht sich dies bspw. anhand des zuletzt deutlich gestiegenen Spreads zwischen dem LIBOR und dem Overnight Index Swap (OIS, der OIS bildet das Fixed Leg eines Swaps in einen variablen Geldmarktzins ab). Ein sich ausweitender Spread zeigt eine höhere Bepreisung von kurzfristigen Kreditrisiken an und damit eine Verengung des Refinanzierungsmarktes.

Allerdings ist der LIBOR-OIS Spread – auch dank der Maßnahmen der Zentralbanken – noch relativ weit weg von den Höhen aus der Zeit der Finanzkrise 2008/09.

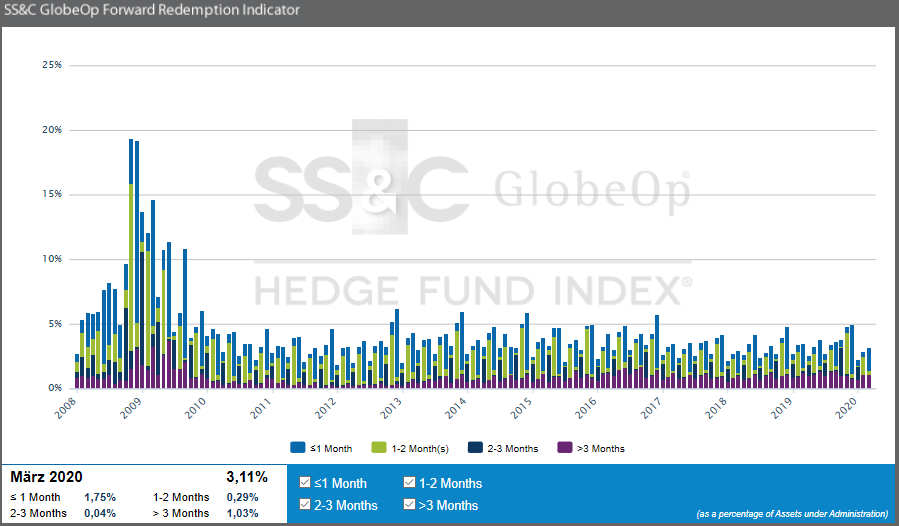

Man konnte auch beobachten, dass es zu Netto-Abflüssen aus dem Aktienmarkt gekommen ist. Bis Ende letzter Woche lagen die Abflüsse von globalen Aktienfonds (seit Beginn der Krise) nach unserer Information bei ca. 70 Mrd. USD. Das entspricht ungefähr den Zuflüssen der vorhergehenden 3 Monate und ist – zumindest bisher – im historischen Vergleich nicht sehr bedeutend. Retail ETFs und Hedge-Funds hatten in einzelnen Fällen signifikante Abflüsse, aber auch bisher nicht insgesamt in extremen Maße (insbesondere da bereits erstes Short Covering zu beobachten ist). Auch die Rücknahmeanträge von Investoren für Hedgefonds, die von SS&C GlobeOp beobachtet werden, haben bis Mitte März nicht zugenommen.

Quelle: http://www.globeopindex.com/forward_redemptions.go

Auch wenn es also technische Effekte gab, die die Aktienmarktentwicklung der letzten Wochen beeinflusst haben, so erscheint ihr Beitrag angesichts der Zahlen zumindest begrenzt.

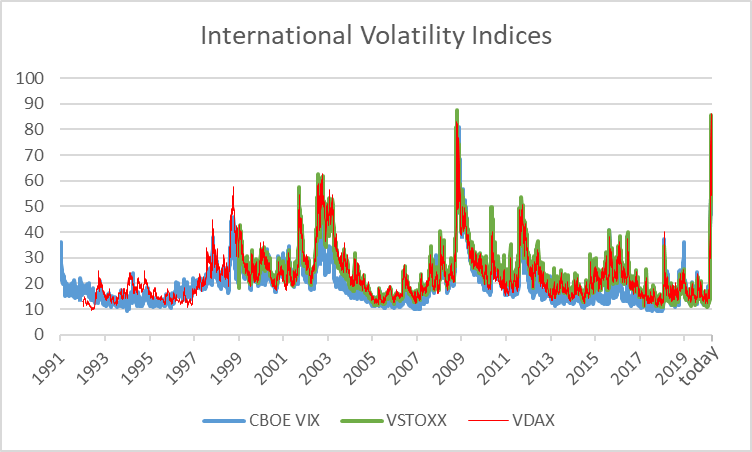

Anders verhält es sich bei Indikatoren, die, die für eine tatsächliche Risikozunahme am Aktienmarkt als einer der wesentlichen Treiber der jüngsten Marktbewegungen sprechen. So haben bspw. die internationalen Volatilitätsindizes, die die Aktienoptionspreis-impliziten Schwankungen messen, deutliche Sprünge bis in die Nähe der Finanzkrisen-Levels gemacht.

Und die Zunahme der Volatiliät ist die Übersetzung des allgemeine Risikos in einen Kapitalmarkt-Risikoparameter. Wenn man bspw. den Marktpreis des Risikos, also die von den Investoren geforderte Prämie pro Einheit des Risikos:

![]()

als auch nur halbwegs intertemporal konstant ansieht (was relativ vernünftig ist), dann müsste die Zunahme der impliziten Volatilitäten am Aktienmarkt doch auch zumindest partiell zu einer Erhöhung der Marktrisikoprämie geführt haben.

Die Konsequenz daraus ist: Wenn man der Meinung ist, dass die Unsicherheit zugenommen hat (und dies dürfte auf Marktlevel aktuell wohl kaum zu bezweifeln sein), dann MUSS man dies auch in den Risikoprämien der barwertorientierten Verfahren berücksichtigen, solange man an der üblichen Risikozuschlagsmethode festhalten will. Das ist die Basislogik all unseres Unternehmensbewertungsdenkens. Dies gilt selbst dann, wenn man nur von temporären Effekten ausgehen will.

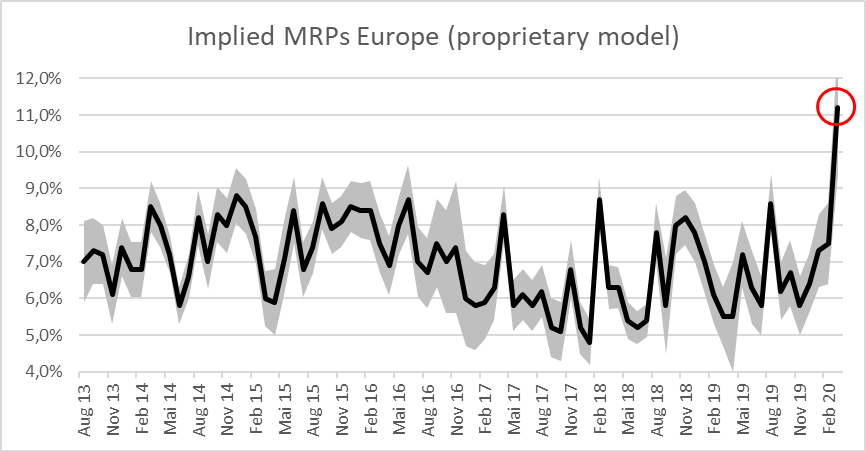

Diese Entwicklung zeigt im Übrigen auch unser proporietäres Marktrisikomodell an – in dem wir zugegebenermaßen auch subjektiv teilweise eingreifen, um Datenprobleme [wie bspw. technische Effekte an den Aktienmärkten, aber auch Aktualitäten von Analysteneinschätzungen] zu bereinigen. Dort ist aktuell eine mittlere Marktrisikoprämie von 11,2% (mit einer unteren Bandbreite bei ca. 10,2%) abzulesen.

Zusammenfassung und Würdigung:

- Der FAUB, der verbal die Risikolage weitgehend sachgerecht beschreibt, zieht daraus seltsame Schlüsse für die Unternehmensbewertung. Weder will er aus den Aktienmarktentwicklungen irgendwelche Folgen für die Risikobepreisung aus Entscheidersicht sehen („Von den Kursen börsennotierter Gesellschaften sind die nach fundamentalanalytischen Wertermittlungsmethoden ermittelten Werte… zu unterscheiden“; „…kurzfristige Ausschläge und mögliche Übertreibungen der Kapitalmärkte als momentanen und nicht zwingend langfristigen Stimmungsindikator einzuordnen“) – ja er stellt Aktienmarktpreise sogar gänzlich außerhalb der Wirkungen von ökonomischen Bewertungsentscheidungen ab (in Verbindung mit obigen Zitaten: „Grundlage ökonomischer Entscheidungen … bilden regelmäßig nach Zukunftserfolgswertverfahren abgeleitete Werte“). Noch will er seine grundsätzliche Einschätzung zur (massiv) geänderten Risikolage fundamental in einer Änderung der Risikoprämie abbilden („Es sind bisher keine Gründe für eine Änderung der Methodik zur Ableitung des Kapitalisierungszinses erkennbar“; Anmerkung: Der FAUB meint damit: ‚keine Änderung in der Höhe des Markt-Kapitalisierungszinssatzes‘).

- Das Vorgehen des FAUB kann man im Übrigen auch nicht mit der Annahme der Coronavirus-Krise als einer nur interimistischen, kurzen (und von daher scheinbar vernachlässigbaren) Episode für ein für ein Going Concern-Unternehmen rechtfertigen. Denn selbst wenn die Phase der Unsicherheit absehbar kurz ist – was aktuell schon gar nicht so sein muss – und sich danach erwartungsgemäß eine Normalsituation (evtl. auch aus der Sicht des Zeitpunkts nach einer überstandenen Krise wieder mit Marktrisikoprämien im Bereich historischer Durchschnitte) einstellt, so beschränkt sich die Unsicherheit nicht nur auf die Episodenlänge. Es ist vielmehr auch die Unsicherheit, dass wir heute gar nicht wissen, auf WELCHEM LEVEL sich das New-Normal dann etabliert. Die heutige Unsicherheit bezieht sich damit auf den gesamten Rest des prognostizierten Unternehmenslebens, d.h. üblicherweise bis in alle Unendlichkeit. Erst nach überstandener Episode ist der Bewerter schlauer, das hilft ihm aber aus Sicht des heutigen Bewertungsstichtages nichts. Die in unserem proprietären Modell abgeleitete implizite Marktrisikoprämie (wie auch die Prämien in anderen verfügbaren impliziten Modellen, wie bspw. in den Modellen von Damodaran) stellen somit auch eine mittlere Schätzung der zukünftigen Marktrisikoprämien dar. Das bedeutet: Sie sind als Schätzung für sämtliche zukünftige Diskontierungsperioden anzusehen – nicht nur für das nächste halbe Jahr.

- Es ist eigentlich gerade gar nicht die Zeit für solche unscharfen oder fehlerhaften Empfehlungen zur Unternehmensbewertung für Wirtschaftsprüfer. Zum einen erfordert eine Krise – im Gegensatz zu einer stabilen ökonomischen Situation – schon ganz allgemein wesentlich mehr Aufmerksamkeit und technisches Gespür vom Bewerter. Zum Zweiten ist gerade das Thema Risiko einer der zentralen Aspekte der gegenwärtigen Bewertungsherausforderungen. Und zum Dritten steht der Goodwill Impairment Test in der IFRS-Rechnungslegung auch schon ohne Coronavirus aktuell so massiv im Brennpunkt der Diskussionen, dass eine saubere Anwendung der Tests zur Glaubwürdigkeitsstärkung der Wirtschaftsprüfer derzeit eigentlich von höchster Bedeutung ist.

- Die Analyse der jüngsten Entwicklungen an den Aktienmärkten, insbesondere die Ursachenattribution, ist sicherlich keine einfache Aufgabe. Hier können nur innerhalb gewisser Bandbreiten Schlüsse gezogen werden. Wir sind in unserer Analyse auch teilweise auf unvollkommene und partiell sogar auf anekdotische Informationen angewiesen. Die Ableitung von impliziten Marktrisikoprämien ist zudem nicht unerheblich modellgetrieben (was sicher nicht jedermanns Sache ist). Unsere Analyseergebnisse sind daher hier auch stets cum grano salis zu nehmen. Letztendlich ist uns bewusst, dass der Umgang mit Unsicherheit in der Entscheidungsfindung auch immer ein hartes Ringen mit der Belastbarkeit von Aussagen ist.

- Offen gesagt, sind es daher auch überhaupt nicht die Differenzen in den Sichtweisen zwischen uns und dem FAUB, die uns ärgern. Jeder kann nach Analyse der Sachlage zu unterschiedlichen Schlüssen kommen. Es ist vielmehr die Unbekümmertheit, mit der der FAUB hier wichtige potenzielle Wertwirkungen unter dem Deckmantel einer vermeintlichen kapitalmarktanalytischen und bewertungstheoretischen Sachlage abbügelt. Dies gilt umso mehr, als wir ganz allgemein den FAUB und viele seiner Mitglieder schätzen für interessante und wichtige Diskussionen und Publikationen, die den Stand der Unternehmensbewertung über die Jahre sicherlich technisch nach vorne gebracht haben.

- Es kann schließlich natürlich sein, dass es Gründe jenseits der Bewertungslogik gibt, die für eine Nichterhöhung der Risikoprämien sprechen (Festhalten an der Stabilität von Bewertungsparametern angesichts der noch kurzen Dauer der Krise, Vermeidung von marktbreiten Impairments inklusive bilanzieller Verschärfung der Krisensituation für bestimmte Unternehmen, etc.). Aber dann hätte man die Message entweder sinnvoller verpacken sollen oder die Übermittlung jemand anderem als dem FAUB überlassen sollen.