Bilanzanalyse gehört für jeden, der sich intensiver mit Unternehmensbewertung auseinandersetzt, zum notwendigen Rüstzeug. Ob es um Investment-Entscheidungen, Fairness Opinions oder Sachverständigengutachten geht: Ein tiefes Verständnis für die Rechenwerke des Unternehmens ist die Basis einer jeden Bewertung. Doch heute reicht der Blick auf die Zahlen alleine nicht mehr aus, vielmehr muss auch tief dahinter analysiert werden. In einer losen Reihe von Beiträgen wollen wir ein paar der modernen Probleme der Bilanzanalyse etwas genauer anschauen.

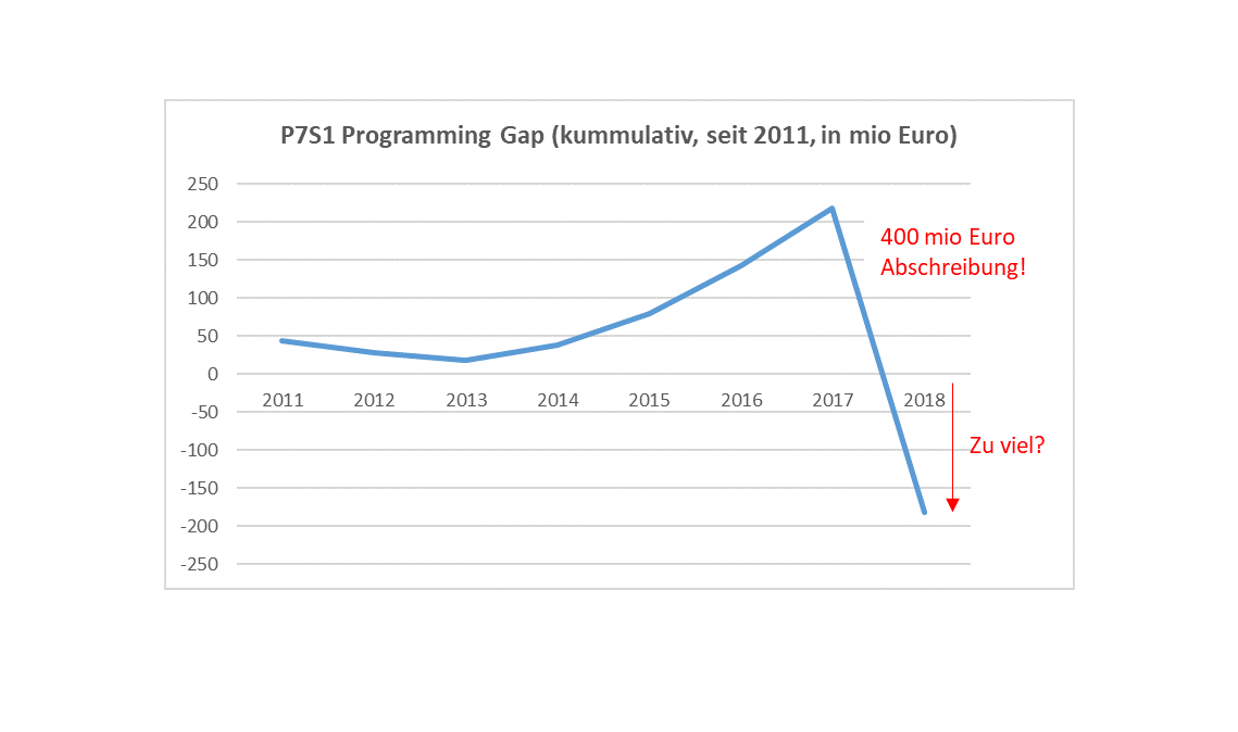

Bereits letzte Woche ging es um das Thema Impairments und auch diesmal stehen die bilanziellen Wertanpassungen im Mittelpunkt des Beitrags. Ausgangspunkt ist heute ein Event mit wirklich jahrelangem Anlauf. Das sogenannte „Programming Gap“ der ProSiebenSat1 Media SE – ein sich auf ein durchaus wertrelevantes Asset des Unternehmens beziehender Umstand – hatte am Aktienmarkt nämlich schon Kultstatus. Diese „Programm Lücke“ beschreibt die über Jahre hinweg konstant negative Differenz zwischen den Abschreibungen und den Investitionen auf Programmlizenzen. Ein derartiger Investitionsüberschuss wäre kein Problem, wenn der mit den Programmlizenzen verbundene Umsatz sich auch entsprechend entwickeln würde (dann wären es nämlich Wachstumsinvestitionen), aber das tat er nicht. Bei vielen Investoren machte sich daher über die Jahre mehr und mehr die Erkenntnis breit, dass das Programming Gap eher eine Konsequenz aus viel zu niedrigen Abschreibungen (bzw. zu langen planmäßigen Nutzungsdauern) war, mit dem Ziel aufgebaut, die Unternehmensergebnisse schöner aussehen zu lassen (niedrigere Abschreibungen = höhere Ergebnisse).

Aber ganz getreu dem Motto ‚If something cannot go on forever, it will stop‘: Endlos kann man eineg solche Lücke nicht aufbauen, auch wenn ProSiebenSat1 das wirklich über viele, viele Jahre gut hinbekommen hat. Und so mehrten sich in den letzten Jahren die Stimmen, die mit einem baldigen Impairment – also einer Wertanpassung nach unten – des Programmlizenzpakets gerechnet haben. Im November 2018 war es dann auch soweit. ProSiebenSat1-CEO Max Conze, der erst seit Juni 2018 in Amt und Würden war (siehe weiter unten zur Bedeutung dieses Umstands), verkündete auf dem Capital Market Day des Unternehmens, dass das heiße Eisen Programmlizenzen nun endlich angegangen und mit einem ca. 400 Mio Euro Impairment versehen werde. Und während die Investoren und Analysten schon einen Haken hinter diese schon lange fällige Korrektur machen wollten, schob Max Conze dann doch noch den verhängnisvollen Satz hinterher: „Es wird keine bösen Überraschungen mehr geben“. Bei den meisten sorgte dieser Hinweis zwar für zusätzliche Erleichterung (‚toll, wenn sowas nicht mehr vorkommt‘), bei einigen Investoren führte er aber dann doch zu gehörigem Stirnrunzeln: Woher soll er das denn wissen? Wenn er jetzt auf den fairen Wert abgeschrieben hat, sich die Geschäftsaussichten für das Lizenzgeschäft aber im nächsten Jahr noch etwas verschlechtern, dann wird er eigentlich nochmal abschreiben müssen. Nicht schön, aber c’est la vie. Das ist die Idee von Impairments. Warum also die Zuversicht, dass es zu keinen bösen Überraschungen mehr kommt?

Auf Basis von Zahlen ab 2011, Programming Gap war auch schon vorher erkennbar. Daher sind die Entwicklungen hier teilweise geschätzt.

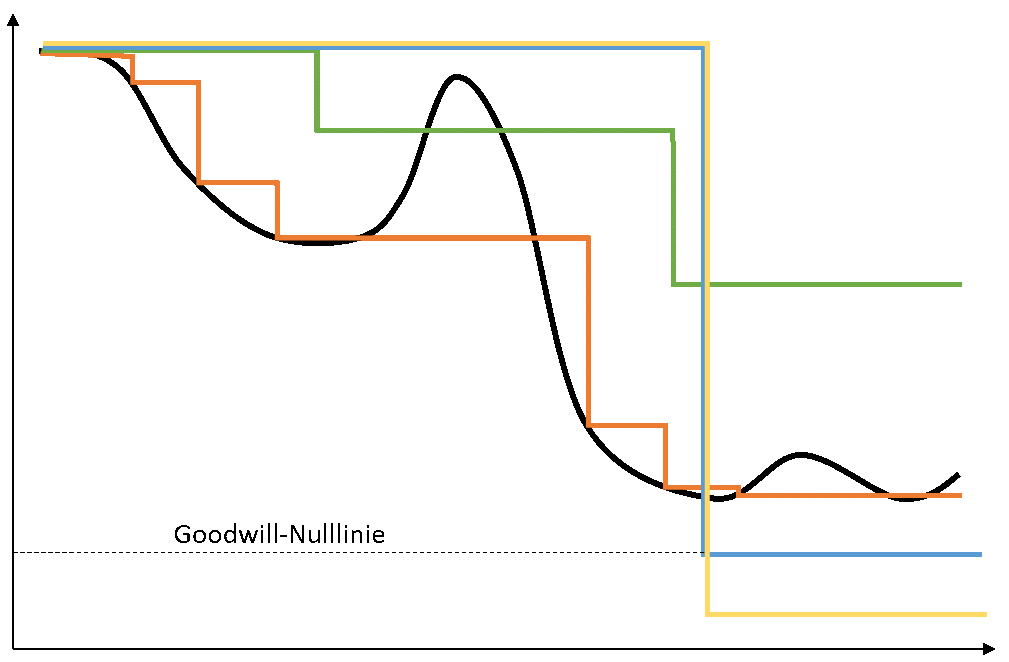

Um nun die hochgezogenen Augenbrauen der Investoren besser einordnen zu können, muss man das Thema Impairment Tests doch einmal etwas grundsätzlicher in seine Bestandteile zerlegen. Impairment ist nämlich nicht gleich Impairment. Das liegt insbesondere daran, dass mit einem Impairment eine Menge Schätzungen zu zukünftigen Zahlungsströmen und Kapitalkosten notwendig sind, das Management somit einen nicht unbeträchtlichen Ermessensspielraum hat. Die nachfolgende Graphik zeigt grundlegend ein paar typische Impairment-Fälle. Als Benchmark ist die tatsächliche Wertentwicklung des dem Impairment unterliegenden Asset als schwarze dicke Linie angegeben. Es ist weiterhin unterstellt, dass das Management diese Wertentwicklung auch gut abschätzen kann (in der Realität muss man hier wohl zusätzlich noch weitere analytische Adjustierungen vornehmen).

Fall 1 Orange – Saubere Anwendung: Dies ist der ökonomische Idealfall, so wie er den Intentionen der Standard Setter nach IFRS und US-GAAP entspricht. Quartalsweise wird der Buchwert nach unten angepasst, sofern der Marktwert niedriger liegt (mit ein paar kleinen, hier unwesentlichen technischen Einschränkungen). Eine Anpassung nach oben erfolgt dagegen (zumindest beim Goodwill) nicht. Wichtig ist: Hier erfolgt das Impairment anhand des jeweils aktuellen fairen Werts. Guten Gewissens kann das Management hier dem Kapitalmarkt nichts, aber auch gar nichts in Aussicht stellen. Wenn der Faire Wert im nächsten Quartal nochmal fällt, dann muss eben nochmal abgeschrieben werden.

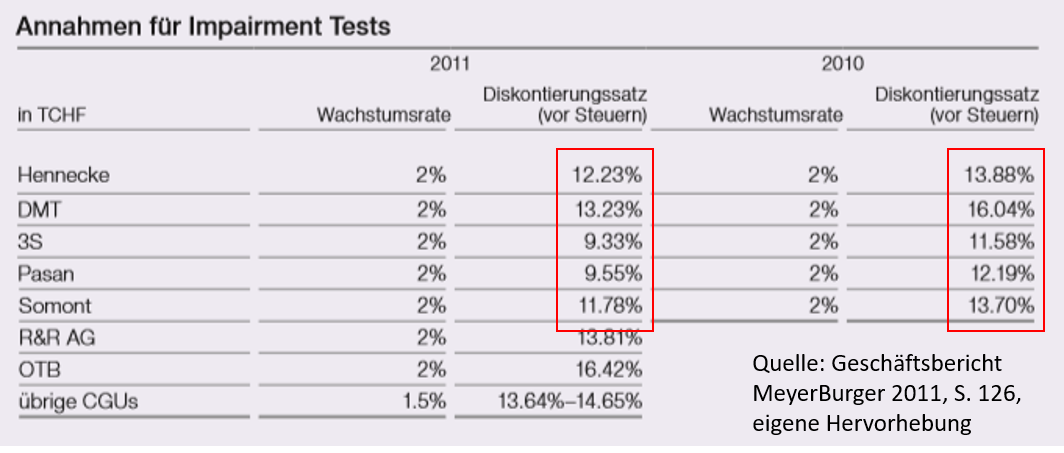

Fall 2 Grün – Widerspenstige Anwendung: Das ist der typische, realitätsnahe Massen-Fall. Impairments kommen, aber… Too Little, Too Late (vgl. grundlegend dazu auch Hirschey/Richardson, FAJ 2003)! Das Management nutzt seine Ermessensspielräume und steuert die Impairments bis es eine kritische Schwelle überschritten hat, ab der dann den Wirtschaftsprüfern einfach nichts mehr vorgemacht werden kann. Da der Fall so häufig vorkommt, erübrigt sich eine Beispielaufzählung. Für alle, die sich nun fragen, wie man diese für das Management angenehme Entwicklung am besten so hinbekommt (ohne hier natürlich eine Empfehlung auszusprechen): Der größte Angriffspunkt für Verschleierungen von Wertverlusten ist – nach meiner subjektiven Erfahrung – üblicherweise die Detailplanungsphase (also die ersten paar Jahre der Cashflow-Planung). Hier wird die Zukunft einfach ein bisschen positiver dargestellt als sie wirklich ist – sehr schwer nachzuvollziehen für nicht vollständig involvierte Dritte. Weniger im Fokus liegen dagegen seit einigen Jahren die Kapitalkosten und die langfristige Wachstumsrate. Einfacher Grund: Dort haben die Wirtschaftsprüfer einfach mehr Benchmarks und können Fehlansätze einfacher erkennen. Das heißt aber nicht, dass die Kapitalkosten und Wachstumsraten ganz aus dem Fokus geraten sind. 2011 schaffte es bspw. der Siliziumsägen-Hersteller Meyer Burger Technology AG den Wirtschaftsprüfern mitten hinein in die große Photovoltaik-Krise und ein deutlich riskanteres Geschäftsumfeld (Aktienkurs MeyerBurger Ende 2010: 23 Euro, Ende 2011: 12 Euro) tatsächlich einen Rückgang der Kapitalkosten für die Impairment Tests zu verkaufen.

Fall 3 Blau – Soft Kitchen Sinking (oder auch häufig „Schönes Leben“-Kitchen Sinking). Ab hier wird’s interessant. Kitchen Sinking – auch teilweise als „Big Bath“ bekannt – beschreibt eine Technik, bei der einfach mal alles (oder vieles), was geht, in den Abguss (Kitchen Sink) gegossen wird. Mehr als notwendig! Doch warum sollte das Management, das ja eher an guter Performance interessiert ist, so etwas machen? Die Antwort ist recht einfach: Wenn es schon schlecht läuft, dann soll aber bitte alles (oder vieles) jetzt und in dieser Periode realisiert werden. Das macht dann den Weg für spätere Perioden frei, in denen dann die Basis schon so niedrig gelegt ist, dass mit weiteren Impairments wohl kaum noch zu rechnen ist. Und bei großen Abschreibungen ist es vermutlich dem Aktienmarkt nun wirklich egal, ob General Electric 23 Mrd USD oder nur bspw. 18 Mrd USD Write-Down verbucht (Beispiel bewusst gewählt). Alles wird von den Investoren gerne pauschal in die Kategorie „sehr schlimm“ eingeordnet. Das „Soft“ Kitchen Sinking bezeichnet nun eine über die eigentliche Wertentwicklung hinausgehende Abschreibung, die sich nur auf den Goodwill oder auf andere nicht planmäßig abschreibbare Assets (bspw. im Rahmen der Purchase Price Allocation aktivierte Marken) bezieht. Man will als Manager einfach nicht in Zukunft hier wieder mit dem blöden Impairment-Thema belastet werden – man will in Zukunft ein „schönes Leben“ haben. Indikationen für ein Soft Kitchen Sinking sind Management-Kommentare wie „… keine bösen Überraschungen mehr in der Zukunft.“ (Sic!), „…Bereinigung von früheren Problemen“, „… klare Basis erstellt“, usw. Was auf manche Investoren wie eine Beruhigung wirkt, sollte Profis also eher stutzig machen.

Fall 4 Gelb – Hard Kitchen Sinking: Wer noch mehr in den Abfluss gießt als nur den Goodwill, der führt häufig noch etwas ganz anderes im Schilde. Wer zusätzlich (oder auch ausschließlich) auch noch Vermögensgegenstände des Anlagevermögens und Vorräte abschreibt, der legt eine ganz neue Basis für die Zukunft. Denn wertkorrigierte bspw. Maschinen werden in den nächsten Perioden niedrigere planmäßige Abschreibungen generieren (die Basis ist bei gleichbleibender Nutzungsdauer niedriger). Und geringere Vorratswerte fließen zukünftig als niedrigere Costs of Goods Sold in die Gewinn- und Verlustrechnung ein. Folge: Die zukünftigen Aufwendungen sind geringer, mithin sehen die Ergebnisse besser aus, als sie ohne das Hard Kitchen Sinking wären. Und häufig ist das Impairment im nächsten Jahr auch schon wieder vergessen. Ein großartiger Ergebniserhöhungseffekt! Beschwichtigungs-Kommentare der Unternehmensvertreter wie beim Soft Kitchen Sinking hört man hier übrigens nur selten. Das schlechte Gewissen des Managements und die Aussicht auf schöne zukünftige Gewinne verleiten hier eher zum Kaschieren und weniger zu Triumphgesängen. Wer im Übrigen ein schönes Beispiel für ein Hard Kitchen Sinking sucht, bei dem nun wirklich alles dabei ist, der sollte mal einen Blick auf die 2014er Jahresergebnisse von Tesco Plc werfen.

Drei Unter-Varianten des Hard Kitchen Sinking sind für das Verständnis wichtig:

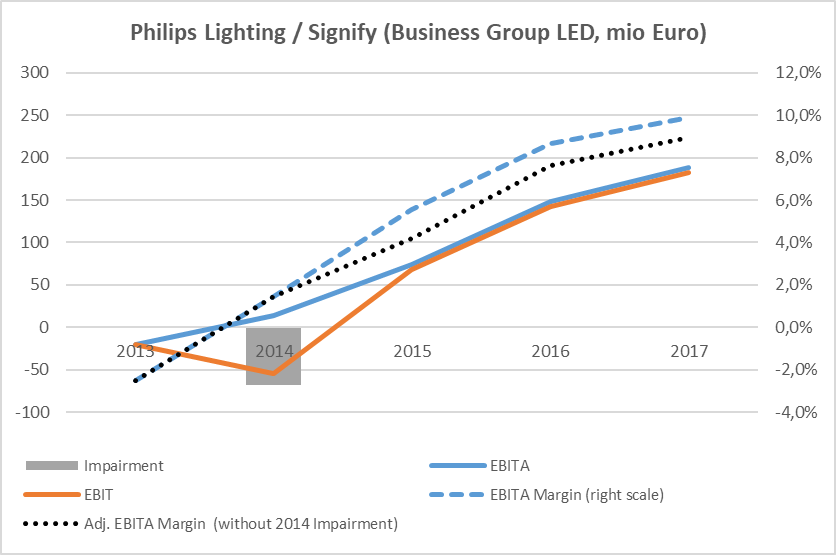

Erstens, die Abschreibung auf Non-Goodwill-Vermögenswerte in einer nicht im Fokus stehenden Teileinheit des Unternehmens. Diese werden vom Aktienmarkt gerne mal übersehen, haben aber im Durchstich genau die schönen Wirkungen auch auf Gesamtunternehmensebene. Philips Lighting NV (heute Signify NV) hat bspw. im Jahr 2014 mitten hinein in den sich abzeichnenden Aufschwung noch einmal etwas nachgeholfen und Non-Goodwill-Industrie-Assets in Höhe von 68 mio Euro in seiner LED-Sparte außerplanmäßig abgeschrieben (Warum, wo sich doch der Aufschwung deutlich zeigte?). Dadurch ist die kumulative Abschreibungsbasis auf diese Assets für die Zukunft um eben diesen Betrag gesunken, die periodischen Abschreibungen konnten also in Zukunft niedriger und damit die ausgewiesenen Gewinne höher ausfallen. Die nachfolgende Grafik zeigt, dass die ausgewiesene EBITA-Marge in der Business Group LED nach dem Impairment doch deutlich höher ist als die um dieses Impairment adjustierte Marge.

Zweitens, man muss nicht unbedingt Vermögenswerte abschreiben, man kann auch – auf der Passivseite – Rückstellungen legen. Der Aussenwerber JCDecaux SA bildete bspw. im Jahr 2015 im Rahmen der CEMUSA-Übernahme Rückstellungen für „belastende Verträge“ (‚onerous contracts‘), nur um diese Schritt für Schritt in den nächsten Jahren (teilweise in Höhe von mehr als 15% des operativen Ergebnisses) wieder aufzulösen. Effekt: Super-ergebniserhöhend.

Und wo wir schon beim Thema sind: Drittens, gerade im Zusammenhang von M&A Transaktionen sind derartige Adjustierungen besonders beliebt. Warum? Eine Wertkorrektur auf Vermögenswerte oder Rückstellungen im Rahmen einer Transaktion fallen üblicherweise nicht groß auf. Gut, als Konsequenz ist dann der Unterschiedsbetrag (der Goodwill) höher als er sonst wäre, aber das wird vom Kapitalmarkt meist einfach so hingenommen. Und der Goodwill muss ja nicht planmäßig abgeschrieben werden, kann also – siehe den Fall 2 Grün oben – in Grenzen gesteuert werden. Eine perfekte Performance-Verbesserung für die Zukunft. Hier darf als Beispiel noch einmal die sowieso schon für ihre – gelinde gesagt – kreativen Accounting-Aktivitäten mehr als bekannte Carrillion Plc. herhalten. Sowohl im Rahmen der Alfred McAlpine Übernahme (2008), als auch der Eaga-Übernahme (2011) schaffte es das britische Bau-Unternehmen nämlich, Working Capital Positionen, IT-Assets und ähnliches in Höhe von jeweils mehr als 20% des Kaufpreises noch im Rahmen der Kaufpreisallokation abzuschreiben.

Wer sich nun fragt, ob das Management nicht durch die hohen Abschreibungen so viel Reputation verspielt, die es später wohl kaum noch durch höhere Ergebnisse oder ein „Schönes Leben“ kompensieren kann, dem seien zwei Argumente entgegen gehalten:

Ersten, wie oben bereits angesprochen, viele negative Nachrichten verschwinden häufig im großen Ganzen oder werden aufgrund der Ballung zumindest nicht in ihrer vollen Härte spürbar. So zeigt sich, dass in der Summe über die Jahre die „positiven“ Effekte vom Kapitalmarkt typischerweise viel stärker wahrgenommen werden, als der einmalige Negativeffekt.

Zweitens, it’s management business, not investors business. Kitchen Sinking sieht man sehr häufig – aber nicht nur – bei einem Managementwechsel. Und gerade bei einem Managementwechsel ist die Hemmschwelle gering (oder die individuelle Nutzenschwelle hoch), das ganze Drama dem alten Management in die Schuhe zu schieben. Motto des neuen Managements: ‚Wir kommen hier rein und erwarten nichts Böses – und dann sehen wir erst, was hier alles falsch läuft. Da müssen wir schnell korrigieren. Aber jetzt – mit mir – läuft alles besser!‘. Zusätzlich stellvertretend hierzu ein weiteres prominentes und aktuelles Beispiel: Denn erst wenige Wochen im Amt, schon verschaffte sich im November 2018 der neue ThyssenKrupp CEO Guido Kerkhoff mit u.a. „Rückstellungen für Qualitätsthemen“ (Pressemeldung Thyssenkrupp vom 21.11.2018) gewollt oder ungewollt ein bisschen mehr Luft für zukünftige ‚Verbesserungen‘ der Qualitätssituation. Die Reputation des neuen Management steigt also vielmehr in den Augen vieler durch das Kitchen Sinking, da es endlich mit den Altlasten aufzuräumen scheint.

Was nun das Programming-Impairment von ProSiebenSat1 angeht, da darf sich jeder sein eigenes Bild machen, inwiefern dies in die vorherigen Ausführungen passt. Wichtig ist: Es darf nicht vergessen werden, dass es in all den hier als „Kitchen Sinking“-Fällen beschriebenen Beispielen auch gute, ökonomisch rechtfertigbare Gründe dafür geben kann, den ganzen Goodwill oder sogar mehr abzuschreiben. Dies erfordert immer eine Einzelfallbetrachtung. In diesem Beitrag sind nur die Indikationen dargestellt, die ein Analyst oder Unternehmensbewerter beachten soll. Die Situation kann bei genauerer Analyse ganz anders aussehen! Der Beitrag beinhaltet natürlich auch keinerlei Investment-Empfehlungen.