Bilanzanalyse gehört für jeden, der sich intensiver mit Unternehmensbewertung auseinandersetzt, zum notwendigen Rüstzeug. Ob es um Investment-Entscheidungen, Fairness Opinions, oder Sachverständigengutachten geht: Ein tiefes Verständnis für die Rechenwerke des Unternehmens ist die Basis einer jeden Bewertung. Doch heute reicht der Blick auf die Zahlen alleine nicht mehr aus, vielmehr muss auch tief dahinter analysiert werden. In einer losen Reihe von Beiträgen wollen wir ein paar der modernen Probleme der Bilanzanalyse etwas genauer anschauen.

Genau heute vor einem Jahr, am 15. Januar 2018, meldete die Carillion Plc. Insolvenz an. Der Niedergang des noch 2016 mit 4,4 Mrd. Britischen Pfund Umsatz nach Balfour Beatty Plc. zweitgrößten Bau- und Dienstleistungsunternehmens Großbritanniens ist nicht nur eine der größten Firmenpleiten der Insel, sie ist auch ein Musterbeispiel für die Probleme der internationalen Rechnungslegung (und ihrer Adressaten) mit der Darstellung und Erkennung wiederkehrender (recurring) versus nicht-wiederkehrender (non-recurring) Geschäftsvorfälle.

Es ist ein sehr grundsätzliches Thema der International Financial Reporting Standards (IFRS), das hier berührt wird. Nach dem Grundsatz der Relevanz sollen die Rechnungslegungswerke den Adressaten in die Lage versetzen, aus den Abschlussinformationen sinnvolle Schlüsse für die zukünftige Entwicklung des Unternehmens zu ziehen. Das heißt nicht unbedingt, dass die aktuellen Ergebnisse notwendigerweise repräsentativ für die zukünftigen Ergebnisse sind. Aber es bedeutet sehr wohl, dass in der Gesamtschau von Gewinn- und Verlustrechnung, Bilanz, Cashflow-Statement und Anhang eine sinnvolle Prognose durch das Zahlenwerk zumindest positiv unterstützt wird. Insbesondere sollte man als Unternehmensbewerter oder Aktienanalyst schon erkennen können, inwiefern bestimmte Geschäftsvorfälle einen nachhaltigen, wiederkehrenden Effekt haben oder eher einmaliger bzw. temporärer Natur sind.

In der Bilanzausbildung hat jeder ein paar Faustregeln zum grundsätzlichen Einordnen von Geschäftsvorfällen gelernt. Die wichtigste: Wenn es sich um Nutzen (aus Vermögenswerten) und die periodischen Belastungen eben für die Bereitstellung dieses Nutzens handelt, dann sind wir eher im wiederkehrenden Bereich. Das ist auch das Prinzip der Gewinn- und Verlustrechnung. Diese Periodisierung erfordert aber, dass man in der Rechnungslegung sinnvoll mit mehrperiodigen Effekten wie bspw. längeren Maschinen-Nutzungsdauern, nachlaufenden Rechnungszahlungen oder eben mehrjährigen Großprojekten umgeht, und deren Nutzen und Belastung in den einzelnen Jahren ökonomisch sachgerecht abbildet. Das damit verbundene Herunterbrechen und Antizipieren zukünftiger Ereignisse impliziert notwendigerweise, dass man dem Management bei der Bilanzerstellung gewisse Wahlrechte und Ermessensspielräume zubilligen muss.

Es gibt aber auch bestimmte Geschäftsvorfälle außerhalb der Gewinn- und Verlustrechnung, die einen wiederkehrenden Charakter haben. Hierzu gehören bspw. Ersatzinvestitionen oder auch die revolvierende Natur von Kundenforderungen, Lieferantenverbindlichkeiten und Garantiezahlungen. Typischerweise nicht periodisch wiederkehrend sind dagegen Geschäftsvorfälle, die zu einer wesentlichen, nicht mit dem Wachstumspfad des Unternehmens erklärbaren Veränderungen in der Netto-Höhe der Vermögenswerte oder Verbindlichkeiten führen.

Umso mehr dem Analysten nun der tatsächliche nachhaltige Charakter der Gewinn- und Verlustrechnungsgrößen unklar ist, umso stärker muss er zusätzlich Informationen aus anderen Teilen des Jahresabschlusses zur Beurteilung heranziehen. Eine gute Technik ist hier bspw. der Vergleich von Cashflows mit den buchhalterischen Gewinnen – bspw. über die Cash Conversion Ratio (Cashflow geteilt durch Gewinn). Weicht diese Kennzahl stark und über mehrere Perioden von 100% ab, so signalisiert sie – vereinfacht gesagt – ein geringes Maß an wiederkehrender Natur der Gewinn- und Verlustrechnungsgrößen (dies lässt sich auch empirische zeigen, bspw. in Allen/Larson/Sloan (2013), Journal of Accounting and Economics). Dabei gilt: Ein Wert von deutlich niedriger als 100% indiziert tendenziell negative Gewinn- und Verlustrechnungs-Bewegungen in der Zukunft und vice versa.

Das zusätzliche Abstellen auf Techniken wie die Cash Conversion Ratio war im Falle von Carillion für Investoren angebracht, da das Unternehmen es häufig mit mehrperiodigen Projekten und damit – gemäß dem damals angewandten Standard IAS 11 – mit einem relativ großen Maß an Management-Schätzungen zu tun hatte. Und wo es viel Spielraum für das Management gibt, ist logischerweise – schon allein aus Vorsicht und Sorgfalt – eine intensivere, ganzheitlichere Analyse des Recurring-Charakters angebracht. Die Cash Conversion Ratio wurde im Übrigen auch vom Carillion Management als wichtige Kennzahl kommuniziert.

Schaut man nun auf die tatsächlichen Zahlen und analysiert die Carillion-Entwicklung bis zum Geschäftsjahr 2016, so lässt sich sehr anschaulich das Vorgehen des Managements beim Verschleiern der aufziehenden Krise, aber auch die Erkennbarkeit der Anzeichen der Krise für erfahrene Bilanzleser zeigen. Der Analysezeitraum bis Ende 2016 ist bewusst gewählt, denn zum Publikationsdatum des Geschäftsberichts 2016 schien die Carillion-Welt nach Management-Darstellung noch absolut in Ordnung. Der Titel des Geschäftsberichts lautete getreu dem Unternehmensmotto „Making Tomorrow a Better Place“ und die Wirtschaftsprüfer verpassten dem Abschluss den uneingeschränkten Bestätigungsvermerk.

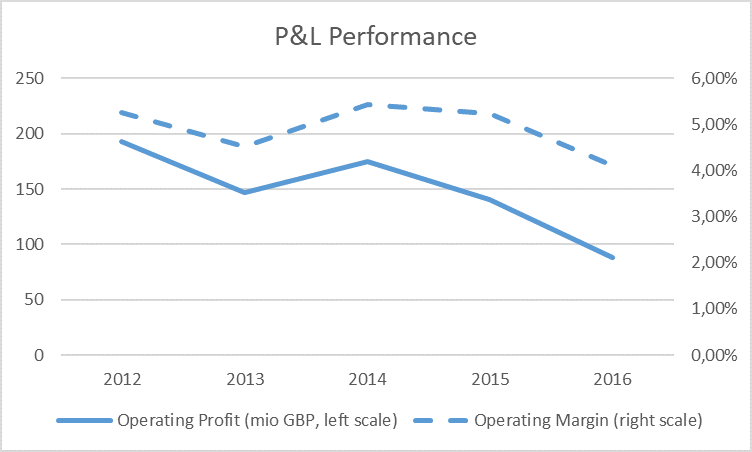

Wirft man zunächst einen Blick auf die ausgewiesene Performance in der Gewinn- und Verlustrechnung, so zeigt sich eine kontinuierliche Verschlechterung der operativen Gewinne und Margen seit 2014. Allein dies zeugt jedoch noch nicht per se schon von einer bedrohlichen Lage.

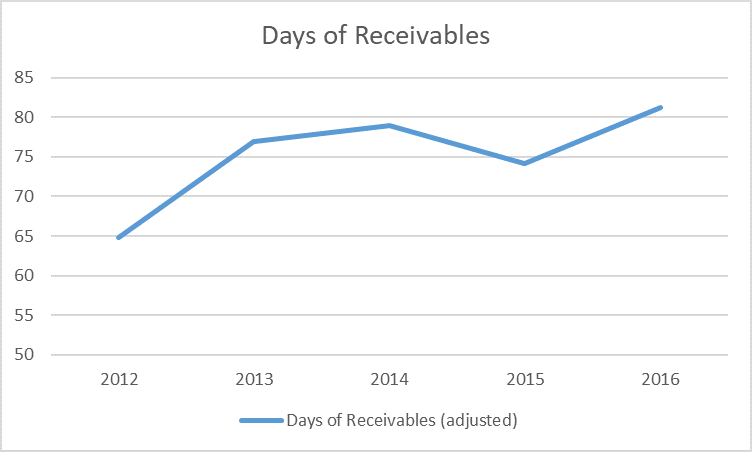

Ein weiterer Blick auf die Entwicklung der Forderungen aus Lieferungen und Leistungen offenbart aber dann die Probleme im Zusammenhang mit den Zahlungseinflüssen bei den Projekten. Die ausstehenden Forderungen nahmen spürbar zu. Offensichtlich liefen also die Kunden-Cashflows den Gewinnen über die Zeit immer deutlicher hinterher. Nimmt man diese beiden Informationen – Gewinn- und Verlustrechnung sowie Forderungsentwicklung (dargestellt als durchschnittliche Verweildauer im Unternehmen in Tagen) – in der Gesamtschau, so wirkt die Situation nun schon eher brüchig.

Carillion verkündete dazu allerdings nicht viel in seinen Abschlüssen, es lenkte das Augenmerk der Investoren vielmehr weg von den Forderungen per se und hin zu dem gesamten operativen Cashflow, und zwar auf raffinierte Weise: Zwar kann man nachhaltige Cashflows nur schwer irgendwo herzaubern, aber man kann zumindest versuchen, temporär Cash zu heben (non-recurring) und den Investoren vorzumachen, dass diese Cashflows nachhaltiger Natur (recurring) sind.

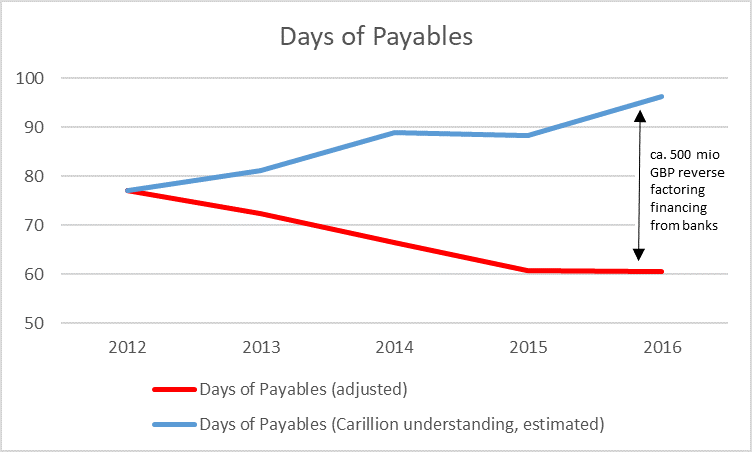

Carillion verwendete hierfür seit 2013 eine vor einigen Jahren in Mode gekommene Technik namens „Reverse Factoring“. Vereinfacht gesagt, lässt sich dabei Carillion längere Zahlungsziele bei den Zulieferern einräumen und stimmt diese dann gnädig, indem es ihnen eine Vorfinanzierung durch bspw. eine Bank erlaubt. Für den Zulieferer ändert sich dabei nichts. Er wird in normaler Zeit bezahlt (allerdings nun durch die Bank). Für Carillion aber wird die Cash-Abfluss-Belastung durch die längeren Zahlungsziele erstmal geringer – auf Kosten einer nun neu entstehenden Verbindlichkeit bei der Bank.

Dieser Finanzierungseffekt – von Carillion den Investoren zu allem Überfluss auch noch als operativer Aspekt verkauft – kompensiert nun temporär die schwache Cash-Generierung auf der Kundenseite. Üblicherweise wäre nun diese Umstellung der Lieferantenbezahlung ein klassischer Einmaleffekt, sodass „temporär“ genau eine Periode dauern würde. Doch Carillion hat natürlich auch noch die alte Window-Dresser-Faustregel befolgt: positive Einmaleffekte immer über mehrere Perioden ziehen, dann schauen sie wie wiederkehrend (recurring) aus! Also erst ein bisschen Reverse-Factoring, in der nächsten Periode etwas mehr, dann wieder etwas mehr, usw. Somit schaffte es Carillion in jeder Periode bis 2016 den Cash-Rückstand auf der Kundenseite durch steigende Reverse Factoring Aktivitäten zu kompensieren. Die Cash Conversion auf der Basis der von Carillion verkündeten Zahlen sah somit insbesondere ab Beginn der operativen Gewinnschwäche 2014 weiter gut aus.

Schaut man allerdings genauer hin, so erkennt man den großen Anteil der Cashflow-Generierung, den die Reverse Factoring Aktivitäten ausmachen und wie sich dieser Anteil über die Zeit entwickelt hat (auch hier dargestellt als Verweildauer im Unternehmen). Die Zahlen sind teilweise geschätzt, da Reverse Factoring nicht explizit als Einzelposition ausgewiesen ist, sondern als Teil der Position „Other Creditors“. Durch Erkenntnisse über die zeitliche Veränderung lässt sich aber hier wohl eine recht gute Schätzqualität erzielen.

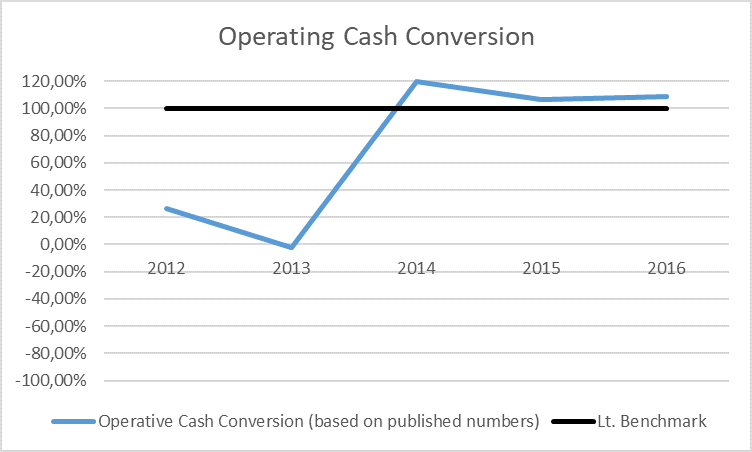

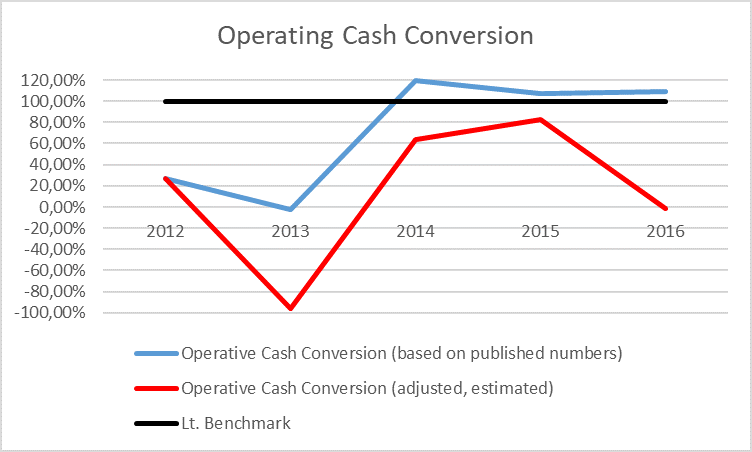

Dieses Cash-Stützungs-Spiel kann Carillion nun nicht ewig betreiben. Denn der positive Cashflow-Effekt aus den Reverse Factoring Aktivitäten muss irgendwann enden, weil die Verbindlichkeit nicht endlos aufgebaut werden kann. Spätestens wenn alle Lieferanten umgestellt sind, wäre Schluss mit der Finanzspritze (in der Realität aber schon viel früher). Der Zahlungsstrom ist also nicht zur nachhaltigen Deckung der Schwäche des operativen Kerngeschäfts geeignet. Die statische Betrachtung der Cash Conversion muss somit aus analytischer Sicht ohne diese Zahlungsstromkomponenten betrachtet werden. Und das zeigt nun auch endlich das ganze Elend der wirtschaftlichen Lage von Carillion.

Die tatsächliche operative Cash Conversion (rot) liegt weit unterhalb der kommunizierten oder bei einfacher Draufsicht Vermuteten (blau) und auch weit unterhalb der 100%. 2016 wurde sogar rein operativ überhaupt kein Geld erwirtschaftet.

Carillion zeigte zum Zeitpunkt der Rechnungslegung für 2016 offensichtlich deutliche Schwächen im operativen Neugeschäft, es hatte massive Probleme bei der Einzahlungssituation aus dem laufenden Geschäft und es kann diese Entwicklung allem Anschein nach nicht sinnvoll aufhalten. Ergänzt man diese Analyse um weitere Aspekte (bswp. die Goodwill-Position, die mehr als doppelt so groß wie das Eigenkapital war und die die Wirtschaftsprüfer 2016 – noch – nicht anfassen wollten sowie die bereinigte Net Debt / EBITDA Relation von mehr als 6x), dann musste man bereits mit Publikation des Carillion-Geschäftsberichts 2016 zu dem Schluss kommen, dass für das Unternehmen eine Fortbestehensprognose auf sehr wackeligen Füßen steht.

Offensichtlich gelang es jedoch Carillion zumindest die meisten quantitativen Bilanz-Screenings der Investoren mit seiner verschleierten Darstellung der Lage auch mit dem Geschäftsbericht 2016 noch zu täuschen. Der Aktienkurs bröckelte zwar (was auf die Aktivitäten einiger Hedgefonds zurückzuführen war), der große Ausverkauf startete aber erst, also mit den 2017-Halbjahreszahlen dann das ganz Ausmaß der Misere publik gemacht worden ist.

Carillion ist kein Einzelfall, Abengoa ritt bspw. auf ähnlichen Pferden 2015 in die Insolvenz. Tatsächlich sieht man die hier angewendeten Bilanzierungstechniken sogar sehr häufig, meist jedoch ohne dass es direkt in den Skandal mündet. Als Aktien- und Unternehmensbewerter sollte man hier in jedem Fall drei Schlüsse aus der Carillion-Pleite ziehen:

- Verpflichtung ist Verpflichtung! Ob man kritische Posten dem operativen oder dem finanziellen Bereich zuordnet, ist für die Erstanalyse relevant (und hilft das Verständnis für das operative Geschäft zu schärfen), für die Gesamtlage ist es jedoch völlig unerheblich. Ob man bspw. Leasing als operativ oder finanziell angesehen hat, hatte bis vor kurzem noch Auswirkungen auf die Bilanzierung gehabt, aber keine direkten Auswirkungen auf die Analyse – außer dass es natürlich Informationsunterschiede gab (die Bilanzierungs- und Informationsunterschiede werden sich mit dem neuen IFRS 16 weitgehend aufheben).

- Wichtig ist, ob die Zahlungsströme aus der Entwicklung einer Verpflichtung nachhaltig (recurring) oder nicht-nachhaltig (non-recurring) sind. Denn alles was non-recurring ist, hilft zwar in der Aufbauphase temporär zur Zahlungsstromerzielung, aber eben nicht langfristig. Wer jetzt einwendet, dass damit ja auch der erste Bullet-Point abgedeckt ist, da Zahlungsströme in Verbindung von operativen Verbindlichkeiten auf Grund der häufigen Revolvierung öfter nachhaltigen Charakter als die Zahlungsströme aus Finanzierung haben, hat zwar zum Teil Recht – aber die Betonung liegt auf „öfter“. In keinem Fall kann man von „immer“ sprechen. Hier ist eine Case-by-Case-Analyse notwendig.

- Vorsicht vor den gestreckten Einmaleffekten! Selbst wenn (positive) Einmaleffekte ökonomisch und bilanziell zu rechtfertigen sind, legen CFOs diese gerne auf die Streckbank. Im Vorliegenden Fall war die Tarnung sehr gut: positive Cashflow-Effekte, die schrittweise aufgebaut wurden und wie recurring Cashflows aussehen. Merke: auch wenn etwas vier bis fünf Perioden nacheinander in den Zahlen auftaucht, muss es noch nicht für die Nachhaltigkeit geeignet sein. Auch hier sind Case-by-Case Analysen notwendig.

Übrigens, Fans des neuen Standards zur Umsatzrealisierung [IFRS 15], der die Subjektivität bei der Umsatzrealisierung deutlich reduzieren und derartige Entwicklungen auch verhindern soll, dürfen sich ein bisschen freuen. Aber nicht zu viel. Denn auch beim IFRS 15 ist nicht alles Gold, was glänzt; aber dies wird in einer der kommenden Beiträge diskutiert.