Vorwort: Dieser Text ist eine bewusst abstrakt gehaltene, vereinfachte Darstellung der jüngsten Nachrichten und Pressemitteilungen. Er deckt sich in wesentlichen Punkten nicht notwendigerweise mit meinen analytischen Erkenntnissen und Meinungen. Bitte lesen Sie den Disclaimer am Ende des Textes.

Erster Akt: Ausgangslage

Ich besitze eine kleine Bierkneipe in Nürnberg. Meine Spezialität ist das Burg-Bier, selbstgebraut. Nürnberg hat eine wunderschöne Burg, die die Altstadt überblickt.

Ich bin stolz auf meine Lizenz, die es mir erlaubt, das Burg-Bier in Nürnberg zu verkaufen. Die Kneipe läuft so einigermaßen gut, aber nicht wirklich hervorragend. Richtige Wachstumsmöglichkeiten im Nürnberger Biermarkt gibt es leider nicht. Jüngst trat ein möglicher Investor an mich heran. Er wollte einen Anteil an meiner Kneipe kaufen, aber nach einer kurzen Analyse fand er meinen Business Case nicht wirklich interessant. Wird Zeit, dass ich ein bisschen nachhelfe…

Zweiter Akt: Erste Erfolge in Hamburg

Ich will mit meiner Kneipe den Wachstumspfad beschreiten und hab mir Hamburg als Zielmarkt ausgesucht (des Namens wegen: HamBURG!). Jedoch: eine neue Kneipe zu kaufen ist mir zu teuer. Außerdem bräuchte ich die Hamburger Bierlizenz, aber die habe ich nicht. Also gehe ich lieber Partnerschaften mit bestehenden Hamburger Bierkneipen ein: Diese sollen mein Burg-Bier verkaufen und dafür eine kleine Vergütung erhalten. Leider zeigte sich schon sehr schnell, dass die Hamburger mein Burg-Bier überhaupt nicht mögen. Hamburg hat nämlich gar keine richtige Burg mehr (ist mir bei meiner Analyse entgangen) und daher findet niemand mein Burg-Bier interessant.

Ich war noch etwas enttäuscht, als mein potenzieller Investor wieder bei mir in Nürnberg auftauchte. Er hat von meinen Wachstumsplänen gehört, findet sie gut und will nun mehr darüber wissen. Und da Hamburg weit weg ist von Nürnberg, habe ich ein kleines bisschen gelogen: Ich erzählte ihm, dass die Hamburger das Burg-Bier sehr gerne mögen. Der Investor findet das klasse und kauft einen kleinen Anteil an meinem Kneipen-Geschäft. Der Preis ist gar nicht einmal so unattraktiv.

Dritter Akt: Wie ich den nicht-existierenden Cash meines Hamburg-Geschäfts versteckte

Mit der Erkenntnis dieses kleinen Erfolgs war mir klar, dass eine noch größere Geschichte meiner Hamburg-Aktivitäten mir eventuell mehr Investitionen in mein Kneipen-Business bescheren könnte. Und so erzähle ich meinem Investor, dass sich die Hamburger Kneipengänger um mein Burg-Bier reißen. Eigentlich, so sage ich ihm, verkaufen schon nahezu alle Kneipen in Hamburg mein Burg-Bier – und die Kunden lieben es immer mehr. Diese Geschichte macht den Investor nun richtig heiß. Er will weiter Anteile an meinem Kneipen-Geschäft kaufen. Aber vorher – so der Investor – würde er gerne von einem Wirtschaftsprüfer eine Bestätigung über meinen Erfolg sehen (für ihn selbst ist der Weg nach Hamburg zu weit).

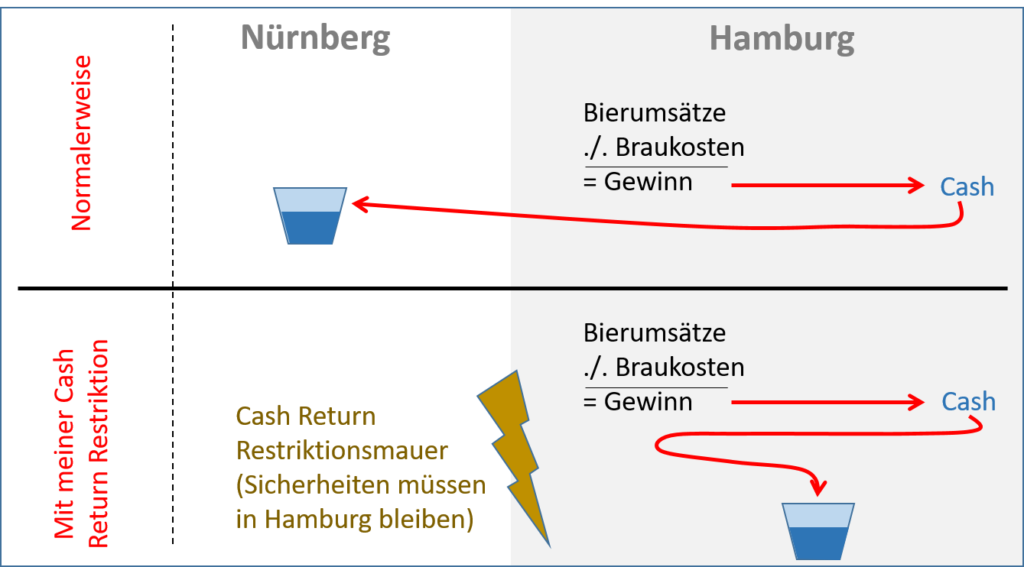

Also erzähle ich die gleiche Geschichte auch meinem Wirtschaftsprüfer: ‚Hohe Umsätze, ein paar Kosten, schöne Gewinne, tolles Wachstum: Das ist mein Business in Hamburg!‘ Der Wirtschaftsprüfer glaubt das auch (für ihn ist der Weg nach Hamburg auch ziemlich weit und immerhin liefere ich ihm ja auch die – von mir selbst verfassten – Buchungsbelege), aber er fragt dennoch: ‚Wenn Du so erfolgreich bist, wo ist denn dann der Cash aus dem Business in Hamburg?‘ Hmmm, da hat er einen guten Punkt! Aber mir fällt auch dazu etwas ein: ‚In Hamburg habe ich so eine Rückzahlungsvereinbarung. Falls irgendwer von meinen Partner-Kneipen den Gast bei der Rechnung zu betrügen versucht, kann der Gast die dreifache Abendrechnung zurückverlangen.‘ Und nun, so erzähle ich dem Wirtschaftsprüfer, hat mir der Hamburger Bier-Regulierer mitgeteilt, dass ich daher den Cash aus meinen Geschäften in Hamburg erstmal in Hamburg belassen muss – nur damit ich liquide bin für den Fall, dass wirklich ein solcher Betrug auftaucht. ‚Daher kann ich den Cash leider nicht nach Nürnberg transferieren – zumindest noch nicht.‘ Das klingt sehr vernünftig in den Ohren des Wirtschaftsprüfers. Er überprüft das mit dem Cash kurz mit meinem Treuhänder (ein guter Freund von mir, der noch besser lügen kann als ich) und ist glücklich mit dessen Antwort. Das hilft mir sehr, denn der nicht vorhandene Cash-Transfer nach Nürnberg war meine Achillesferse. Nun spielt sich die ganze große Geschichte ausschließlich in Hamburg ab – kein Bindeglied nach Nürnberg mehr (und damit auch keine Prüfmöglichkeiten für den Wirtschaftsprüfer. Mein Investor ist auch glücklich und kauft einen größeren Anteil an meinem Kneipen-Geschäft.

Vierter Akt: Keine Überbezahlung für die Kneipe in Wolfsburg

Jetzt habe ich genug Geld um auch etwas aktiveren Wachstumsbestrebungen nachzugehen. Ich habe mich entschlossen, in Wolfsburg (WolfsBURG!) eine Kneipe zu kaufen, die eine eigene lokale Bierlizenz hat. Zugegeben, die Kneipe in Wolfsburg ist eher schäbig – aber so viel Geld, dass ich mir eine richtig gute Kneipe kaufen kann, habe ich auch wieder nicht.

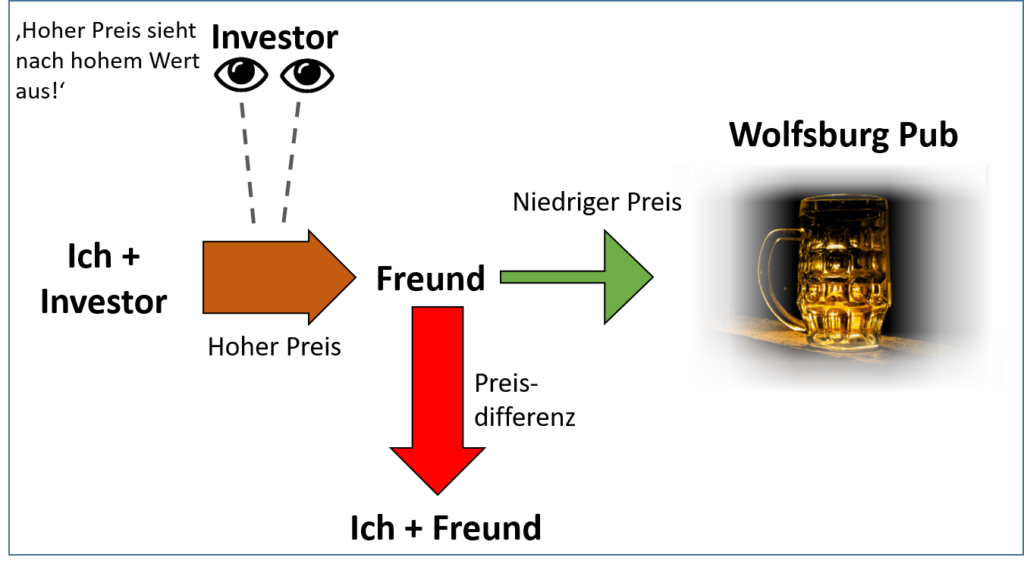

Mein Investor findet die Idee der Marktausweitung sehr gut. Er ist aber im Glauben, dass ich hier eine Marktführer-Kneipe gekauft habe. In diesem Glauben kann ich ihn belassen: Ich mache einfach die Akquisition etwas größer und wichtiger als sie eigentlich ist. Das gelingt mir, indem ich einen sehr hohen Preis für die Wolfsburg-Kneipe zahle – und ein hoher Preis klingt erstmal nach großem Wert, oder? Aber nur um das klarzustellen: Ich zahle natürlich keinen hohen Preis an den ursprünglichen Eigner. Mein guter Freund aus Hamburg – das ist der gleiche, der auch meine Hamburger Konten „verwaltet“ – hat die Kneipe schon vorher zu einem geringen Preis gekauft, einem Preis, der der Bude auch gerecht wird. Und mein Kneipen-Geschäft – also teils mein Geld, teils das Geld meines Investors – hat den hohen Preis nun an meinen Freund gezahlt. Aber das weiß natürlich mein Investor nicht.

Unter dem Strich mach ich da sogar persönlich einen Gewinn. Teilweise bezahl ich natürlich den hohen Preis aus meinen Kneipen-Geschäft, aber eben nur teilweise, da der Investor da mitzieht. Doch mein guter Freund, der die ganze Differenz einstreicht, hat mir versprochen, dass er mir meinen Teil der Überbezahlung, und sogar mehr als das, zurückzahlt. Ein Top-Geschäft für uns beide – meinen Freund und mich. Was für eine schöne Transaktion!

Fünfter Akt: Die herumgereichten Bierflaschen

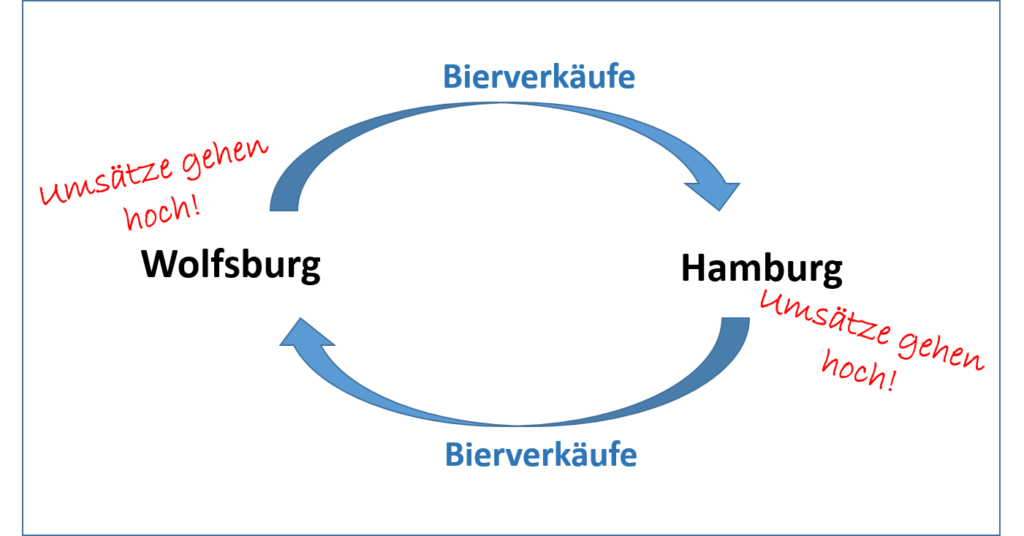

Tragischerweise stellt sich heraus, dass auch in Wolfsburg niemand mein Burg-Bier kaufen will. Wolfsburg hat zwar eine Burg, aber die ist nicht so schön wie die in Nürnberg. Doch mein Investor ruft mich dauernd an und will die Erfolgsstory aus Wolfsburg hören. Ich entscheide mich dazu, meinem Wolfsburg-Business etwas auf die Sprünge zu helfen. Ich setze eine Struktur auf, in der meine Partnerkneipen in Hamburg jetzt einfach massiv Burg-Bier in der Wolfsburger Kneipe kaufen. Im Gegenzug kauft die Wolfsburger Kneipe riesige Mengen an Burg-Bier bei den Hamburger Partnerkneipen. Quid pro Quo! Für beide – Wolfsburg und Hamburg – sieht die Sache nun sehr gut aus. Sie zeigen beide riesige Burg-Bier-Umsätze – so große Umsätze, dass ich gar nicht so viel Burg-Bier produzieren könnte. Aber das macht nichts. Denn die Umsätze finden ja nicht wirklich statt. Sie existieren nur auf dem Papier. Ein schöner Trick: Alle schauen erfolgreich aus und eigentlich bewegt sich nichts. Mein Investor kauft mehr Anteile an meinem Kneipengeschäft zu immer höheren Preisen.

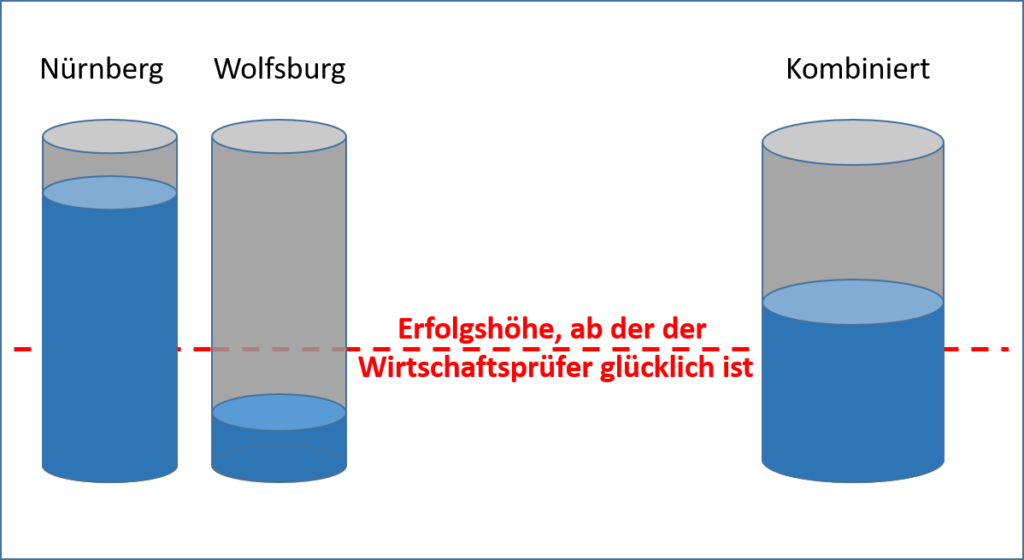

Sechster Akt: Die Integration der Wolfsburg-Kneipe in meine Nürnberger Famile

Der Wirtschaftsprüfer lässt sich nicht so einfach abspeisen. Er will jetzt genauer wissen, was da eigentlich in meiner Kneipe in Wolfsburg (die eigentlich überhaupt kein Burg-Bier verkauft) so läuft. Er will eine Performance-Messung machen. Ich erzähle dem Wirtschaftsprüfer, dass es eigentlich gar nicht möglich ist, die Wolfsburger Kneipe isoliert zu betrachten. Sie gehört zu meiner großen Kneipen-Familie – und die Familie muss man immer als Ganzes betrachten! Also mische ich einfach die Wolfsburger Kneipe in meinen Zahlen mit der Nürnberger Kneipe zusammen – wichtig: die Nürnberger Kneipe verdient immer noch halbwegs gutes Geld. Und wenn man nun die ganze Sache in kombinierter Form betrachtet, dann schaut die Gesamtperformance, wenn auch nicht gut, aber immer noch ganz passabel aus. Dem Wirtschaftsprüfer reicht das. Seine Hürde für die Performance-Anforderungen haben wir insgesamt übersprungen. Der Investor ist auch glücklich. Er kauft einen weiteren Anteil an meinem Kneipen-Business zu einem wiederum höheren Preis.

Siebter Akt: Habe ich es übertrieben?

Ziemlich zufrieden plane ich nun die nächsten Schritte. Ich gebe „Kredite“ aus an kleiner Kneipen in Hamburg. Die sollen neue Varianten meine Burg-Biers kreieren – innovativ und wohlbekömmlich. Klar, die Kneipen gibt es eigentlich gar nicht (aber das weiß ja keiner). All das Geld – schön geteilt bereitgestellt von meinem Investor und mir – fließt direkt in die Taschen meines guten Freunds in Hamburg (der mir natürlich versprochen hat, den Großteil der Gelder wieder an mich persönlich zurückzuzahlen). Es schaut alles nach Riesenwachstum aus! Mein Investor ist so glücklich, dass er gleich noch mehr Anteile an meinem Kneipen-Geschäft kauft, zu horrenden Preisen. Ich bin auf dem besten Wege, sehr reich zu werden.

Achter Akt: Fin

Zugegeben, es wird immer schwieriger, die Geschichte aufrecht zu erhalten. Neulich hat der Bier-Regulierer aus Nürnberg angefangen, blöde Fragen zu stellen. Aber glücklicherweise kann der nur mein Nürnberger Geschäft kontrollieren und hat keine Zugriffsmöglichkeiten auf mein Hamburger oder Wolfsburger Geschäft (puhhh, gut für mich….). Und in Nürnberg schaut eigentlich alles noch halbwegs gut aus.

Aber da ist noch eine andere Geschichte. Eine Zeitung, die schon die ganze Zeit kritische Artikel über mein Geschäft schreibt (und vermutlich auch ein paar unschöne Informationen über mein Gebaren zugesteckt bekommen hat), hat es geschafft, meinen Investor zu überzeugen, doch einmal etwas tiefer in meine Geschäfte in Wolfsburg und Hamburg zu schauen. Der Investor hat daraufhin einen forensischen Prüfer angeheuert. Und als ob das nicht schon genug der schlechten Nachrichten wäre, so kann ich auch meinen guten Freund seit einiger Zeit nicht mehr erreichen. Wo ist er denn? Ich hoffe, es geht ihm gut und er wird bald all meine Anteile aus unseren gemeinsamen „Deals“ an mich zahlen. Das hat er nämlich bisher noch nicht gemacht…

Disclaimer: Dieser Text soll eine vereinfachte Einführung für Nicht-Experten in den Wirecard-Case darstellen. Er basiert ausschließlich auf öffentlich verfügbaren Pressemitteilungen. Meine persönlichen Einschätzungen differieren teilweise deutlich – insbesondere was die Rolle von Wirtschaftsprüfern und Regulierern angeht. Ich nutze diesen Text als Startpunkt für die Hochschullehre im Bachelor-Bereich. Natürlich werden ausgehend von dem Text die tatsächlichen Hintergründe (und auch die Probleme in der Darstellung in der Presse) in der Lehre diskutiert. Der Text ist auch eine Reminiszenz an den Beitrag von Paul Krugman, Flavors of Fraud, New York Times, 28. Juni 2002, der mir als jungem Doktoranden enorm geholfen hat, das Wesen der Rechnungslegung zu verstehen. Ernsthafte Analysen zum Wirecard Case können Sie HIER, HIER, HIER, HIER und HIER finden.