Wenn es um rechtliche Unternehmensbewertung geht, sind drei Aspekte für mich relativ klar:

- Die angemessene Abfindung für Minderheitsaktionäre und ähnliche rechtliche Unternehmenswertkategorien sind in ihrem innersten Kern betriebswirtschaftlicher Natur. Hierbei geht es darum, einen Verlust an Eigentum an einem Unternehmen finanziell auszugleichen, mithin also um eine Unternehmensbewertung aus Sicht des Minderheitsaktionärs. Dass die Frage nach der konkreten Detail-Ausgestaltung auch ein juristisches Thema ist, versteht sich aber auch von selbst (die Fülle an Literatur hierzu beweist das).

- Wir brauchen aus prozessualen Gründen auch ein paar Hands-on Erläuterungen, Leitplanken, Hinweise, etc., wie Unternehmensbewerter mit der Frage nach der angemessenen Abfindung im konkreten Rechtsfall umgehen sollen. Dies erzwingt die Komplexität des Themas per se. So würden sich in vielen Fällen ansonsten sehr ungünstige Kosten-Nutzen-Verhältnisse für Gutachtenerstellung entstehen und auch das fachliche Mindestmaß kann so besser abgesichert werden. Dass das IDW sich in Deutschland dieser Aufgabe verschrieben hat, ist grundsätzlich lobenswert.

- Doch die rechtliche Unternehmensbewertung muss auch immer eine Öffnung nach oben zulassen. Wenn es der Einzelfall notwendig macht, dann müssen eben Experten ran und dann sind auch die Leitplanken nicht mehr notwendigerweise hilfreich. Und solch ein Fall kommt häufiger vor, als man denkt.

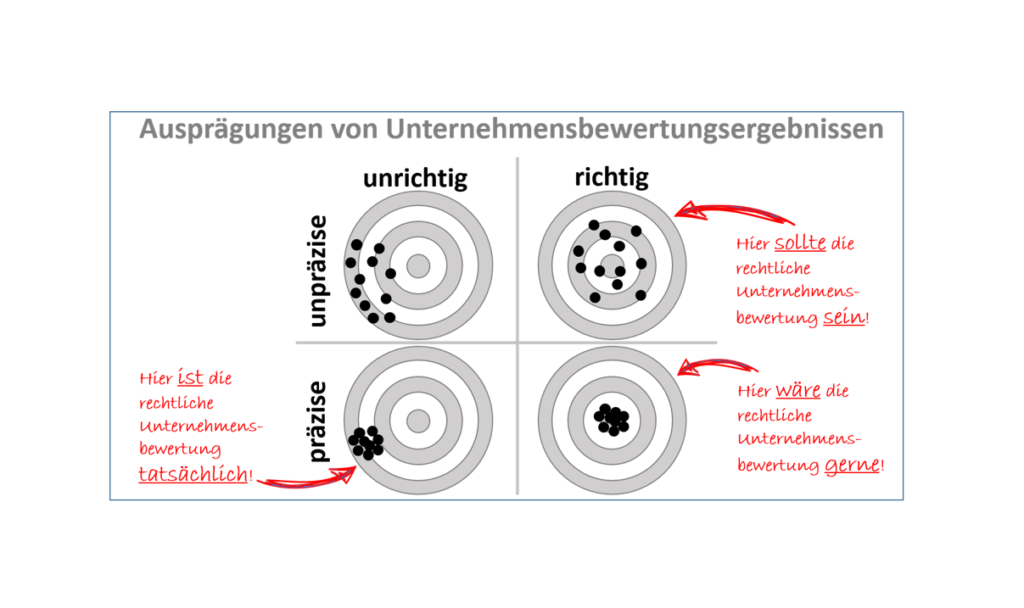

Es ist nun nicht die rechtliche Unternehmensbewertung per se, sondern vielmehr das IDW als wichtiger Protagonist, der dafür sorgt, dass die Öffnung nach oben in der Praxis nicht gut funktioniert. Ein im Sinne der Rechtsfrage gewünschter Wert (das „richtige“ Unternehmensbewertungsergebnis) wird selten getroffen. Ursächlich dafür sind u.a. fragwürdige Modelle (bspw. Tax-CAPM), Nenner-Fixierung (Kapitalkostenfokus), Eignungsabsprechung von Vergleichsverfahren (Multiplikatorverfahren nur zu Plausibilierungszwecken), uvm. Gleichzeitig führt die hohe Dichte an Erläuterungen, Vorgaben und Praxishinweisen dazu, dass der Streuungsraum für Unternehmensbewertungsergebnisse sehr gering wird (wir sehen zuoft „präzise“ Unternehmensbewertungsergebnisse). Die rechtliche Unternehmensbewertung ist damit heute vielfach an einem Punkt, wo man sie wohl am allerwenigsten haben will.

Gewünscht wäre dagegen, dass die rechtliche Unternehmensbewertung – insbesondere für die größeren Fälle – vor allem richtige Ergebnisse produziert. Diese können auch gerne unpräzise sein. Es liegt nämlich im Kern der Unternehmensbewertung mit all seinen Komplexitäten, dass man hier ökonomisch sinnvolle Ergebnisse nur mit einer gewissen Unschärfe ermitteln kann. Ich würde sogar so weit gehen, dass richtige Unternehmensbewertungsergebnisse nur dann möglich sind, wenn das System auch keine forcierte Präzision aufweist.

Mehr dazu (und auch dazu, was Unternehmensbewerter von Schachspielern, Tennisspielern und Verkehrssystemdesignern lernen können) in meinem Beitrag „Rechtliche Unternehmensbewertung: Königsdisziplin! … oder doch nur eine bunte Show?“ in: Tönnes (Hrsg.), Unternehmensbewertung, Festschrift für Bernhard Großfeld zum 85. Geburtstag, 2019.

Herzlichen Glückwunsch zum Geburstag, Prof. Großfeld! – einem steten Streiter für ausgeprägten ökonomischen Gehalt von rechtlichen Unternehmensbewertungen.

P.s.: Kleiner Trost für alle: Das mit der Problematik der rechtlichen Unternehmensbewertung ist kein rein deutsches Problem:

„The last three decades have seen an explosion in valuations for legal and accounting purposes. Since neither the courts nor accounting rule writers have a clear sense of what they want as output from this process (and it has little to do with fair value), and there are generally no transactions that ride on the numbers (making them “show” valuations), you get checkbox or rule-driven valuation. In its most pristine form, these valuations are works of art, where analyst and rule maker (or court) go through the motions of valuation, with the intent of developing models that are legally or accounting-rule defensible rather than yielding reasonable values. Until we resolve the fundamental contradiction of asking practitioners to price assets, while also asking them to deliver DCF models that back the prices, we will see more and more Kabuki DCFs.“

Quelle: Damodaran, Musing on Markets, 23.2.2015, http://aswathdamodaran.blogspot.com/2015/02/dcf-myth-1-if-you-have-ddiscount-rate.html; Kabuki bezeichnet ein traditionelles japanisches Theater.